【公益認定法改正】令和7年4月施行!! 知っておきたい改正内容の全貌!!

「公益社団法人及び公益財団法人の認定等に関する法律の一部を改正する法律案」および「公益信託に関する法律案」が閣議決定され、2024年4月5日に参議院本会議、2024年5月14日に衆議院本会議において原案どおり可決・成立されました。今回は、2025年4月から始まる新しい公益法人制度の概要として、実務担当者に知っておいてほしいポイントを解説します。

目次

改正の背景

現行の公益法人制度は、平成20年度の制度改革が基になっております。当時の改正は、相次ぐ公益法人の不祥事に端を発したものでした。公益法人が不祥事を起こさせないようにするために、一定の縛り設けることが当時の改正の背景であり目的でした。

そのような経緯で策定された現行制度の下では、公益社団法人・公益財団法人は手枷足枷をつけられた状態で活動を強いられることとなり、これでは目の前にある社会課題に柔軟に対応することができないとして、今回の改正に至ったわけです。

したがって今回の改正は、目まぐるしく変化する社会課題に柔軟・迅速に対応し、より効果的な民間の公益活動を促進するために、公益法人の「自律的な経営判断を尊重する」とともに、組織として「透明性が高く信頼性が高い仕組み」がコンセプトとなります。

改正内容の3つのポイント

まずは改正内容の概要を押さえておきましょう。大きなポイントとして、改正の柱は以下の3つです。

- 財務規律の柔軟化・明確化(より自由な資金活用)

- 行政手続の簡素化・合理化(より柔軟な事業展開)

- 自律的ガバナンスの充実・透明性向上(更なる信頼確保)

具体的な内容を解説していきます。

財務規律の柔軟化・明確化(より自由な資金活用)

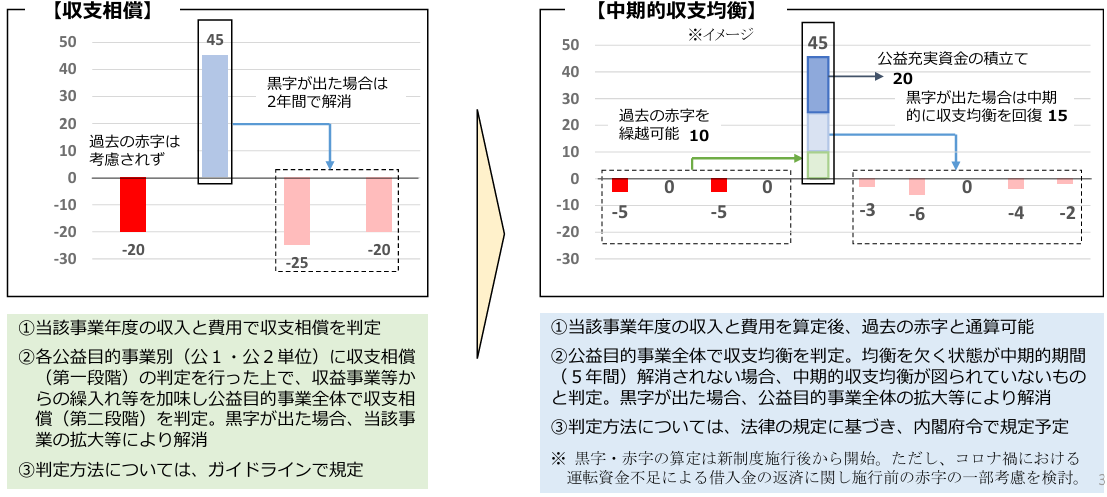

収支相償原則を中期的収支均衡としてリニューアル

公益社団・財団法人が実施する公益目的事業は、費用を超える収入を得てはならないという収支相償原則があります。公益目的事業で「儲け(黒字)」が出た場合には、短期間の間に「儲け(黒字)」を使い切ることが求められていました。一部では常に公益法人は赤字を出し続けなければならないという誤った認識をもっているところもあるようです。

現行の収支相償原則の下では、公益法人の長期的な成長を阻害してしまい、社会のために必要な公益活動を効果的に実施することが出来ません。

そのため改正後は中期的な期間として5年間を目安に、収支の均衡が図れれば良いという方針にかわります(中期的収支均衡)。これにより儲けたお金を有効に活用することが期待されます。

さらに過去の赤字との通算をすることが可能になります。一般的な会社であれば、過去の損失を繰越欠損金として将来の利益と相殺させることができますが、イメージとしてはそんな感じです。

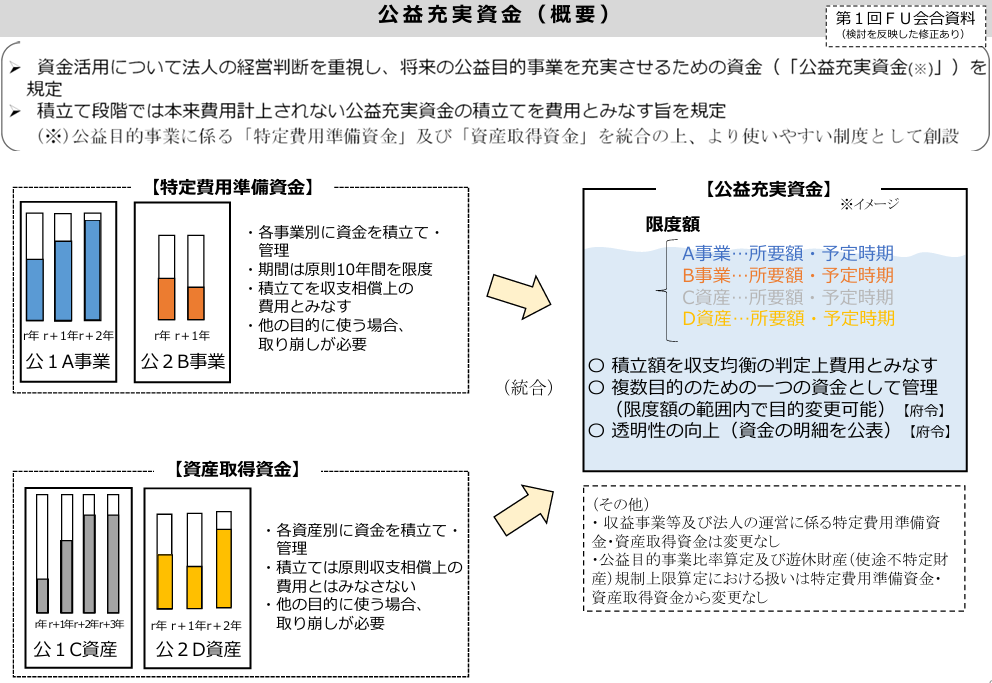

公益充実資金の創設

現行制度においては財務規制をクリアするための措置として、「特定費用準備資金」と「資産取得資金」の2つの制度がありますが、将来の公益目的事業を充実させるための資金を積み立てることを目的に、これらを統合して「公益充実資金」が創設されます。

現行制度よりも使いやすくなることが期待されており、収支均衡の判定上、積立額は費用としてみなされます。さらに複数の目的のための使用するものであっても1つの資金として管理することが可能となります。1つの銀行口座の中に、複数目的の資金をいれておくようなイメージです。目的変更も可能です。透明性を担保するために、資金明細の公表が必要になります。

なおここまでの公益充実資金の取り扱いは、あくまでも公益目的事業に係るものだけが対象となります。収益事業等および法人の運営に係るものについては変更がないため、現行制度の「特定費用準備資金」と「資産取得資金」を活用していくことになります。

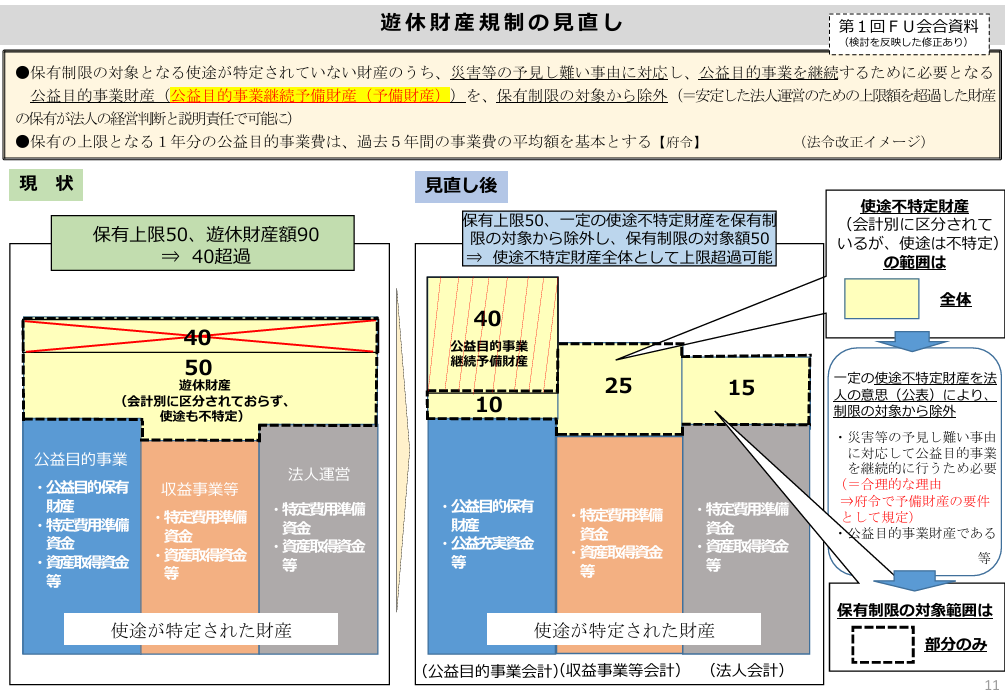

遊休財産は使途不特定財産に変更

現行制度においては、法益法人は過剰な余裕資金を保有してはならないという考えのもと、使途が特定がされていない(≒どのような目的であっても自由に使える)ような財産については、遊休財産として一定額までしか保有することができません(遊休財産規制)。具体的には、1事業年度分の公益目的事業費が遊休財産の保有上限とされています。

改正後においては、遊休財産として保有制限の対象となる財産から、災害等の予見し難い事由に対応し、公益目的事業を継続するために必要となる公益目的事業財産を、「公益目的事業継続予備財産」として保有制限の対象から除外されます。

また保有上限については、1事業年度の公益目的事業費ではなく、過去5年間の事業費の平均額としてよいこととされます。

行政手続の簡素化・合理化(より柔軟な事業展開)

公益目的事業や収益事業等の内容変更についは、事前に変更認定申請が必要でしたが、公益法⼈の柔軟・迅速な事業展開を促進する観点から、事業の公益性に実質的に⼤きな影響を与えず、当該変更後に不適切な事態が発⽣した場合には事後の監督⼿段で是正し得ると想定されるものは、届出でよいこととされます。

自律的ガバナンスの充実・透明性向上(更なる信頼確保)

財務規制の見直しや行政手続の簡素化などの緩和措置のバーターとして、自律的ガバナンスの充実・透明性向上のための仕組みづくりが必要になります。具体的には以下の通りです。

- わかりやすい財務情報開示のため、公益法人に3区分経理(公益目的事業、収益事業等、法人運営)を原則義務付け

- 公益認定の基準として①理事・監事間の特別利害関係の排除及び②外部理事・監事の導入を追加。

- 事業報告に適正な運営の確保のため必要な事項(ガバナンス充実に向けた自主的な取組等)を記載

- 公益法人の責務としてガバナンスの充実や透明性の向上を図るよう努めるべき旨を規定

おわりに

改正法案は令和7年4月以降の施工を予定しており、令和6年中には、改正法案に基づく内閣府令の改正やガイドライン全面見直しなどが制定および策定される予定です。あわせて新会計基準の策定も同時並行として進められており、実務的な影響が気になるところです。

公益法人Informationには、随時情報が更新されておりますので、よかったら参考にしてみてください。

こちらの方でも新しい情報が出ればその都度更新をしていきます。