【役員任期】実務上の留意点 | 登記失念でペナルティ!?

一般社団・財団法人、公益社団・財団法人の役員である理事・監事・評議員には、法令にそれぞれ任期が定められています。これらの役員の任期満了等に伴い、役員の変更登記を怠った場合には、過料としてペナルティが課されますので、役員の任期を管理しておくことは法人運営において非常に大切です。

今回は役員の任期について解説をします。

【略称】

一般社団法人及び一般財団法人に関する法律・・・一般法人法

目次

役員等の任期等

役員種別の任期一覧表

役員の種別ごとの任期は以下の通りになります。一般法人法での定めが原則的な取り扱いであり、例外として定款規定等により期間を短縮したり伸長したりすることができます。

| 役員種別 | 原則 | 例外 |

|---|---|---|

| 理事 | 選任後2年以内に終了する事業年度のうち 最終のものに関する定時社員総会・評議員会の終結の時まで (一般法人法第66条,177条) | 定款の規定により2年を2年未満に短縮することができる。 社団法人は社員総会決議によっても短縮が可能。 (一般法人法第66条但し書き) |

| 監事 | 選任後4年以内に終了する事業年度のうち 最終のものに関する定時社員総会・評議員会の終結の時まで (一般法人法第67条,177条) | 定款の規定により4年を2年に短縮することができる。 (一般法人法第67条但し書き) |

| 評議員 | 選任後4年以内に終了する事業年度のうち 最終のものに関する定時評議員会の終結の時まで (一般法人法第174条) | 定款の規定により4年を6年に伸長することができる。 (一般法人法第174条但し書き) |

補足事項

一般・公益社団法人における理事の任期の例外的な取り扱い

上記表のとおり、一般社団法人・公益社団法人における理事の任期は、定款のみならず、総会決議による短縮が可能です。

(理事の任期)

一般法人法第66条

理事の任期は、選任後二年以内に終了する事業年度のうち最終のものに関する定時社員総会の終結の時までとする。

ただし、定款又は社員総会の決議によって、その任期を短縮することを妨げない。

なお参考までに、一般財団法人・公益財団法人においては、以下の準用規定により対象から66条但し書きが除かれていることと、「定款によって」と文言が読み替えられていることから、評議員会決議による短縮はできないことに留意が必要です。

(一般社団法人に関する規定の準用)

一般法人法第177条

前章第三節第三款(第六十四条、第六十七条第三項及び第七十条を除く。)の規定は、一般財団法人の理事、監事及び会計監査人の選任及び解任について準用する。この場合において、これらの規定(第六十六条ただし書を除く。)中「社員総会」とあるのは「評議員会」と、第六十六条ただし書中「定款又は社員総会の決議によって」とあるのは「定款によって」と、第六十八条第三項第一号中「第百二十三条第二項」とあるのは「第百九十九条において準用する第百二十三条第二項」と、第七十四条第三項中「第三十八条第一項第一号」とあるのは「第百八十一条第一項第一号」と読み替えるものとする。

補欠選任による役員の任期

役員が任期満了前に退任した場合において、役員の補欠として選任された役員の任期については、定款の規定により退任した役員の任期満了までとすることができます(根拠条文以下参照)。理事においては法令上の明記はされていませんが、内閣府FAQより、監事・評議員会と同様の取り扱いができると解されています。

| 理事 | 監事 | 評議員 |

|---|---|---|

| 内閣府Infomation FAQ問Ⅱ-1-②(補足) | 一般法人法第67条2項,177条 | 一般法人法174条2項 |

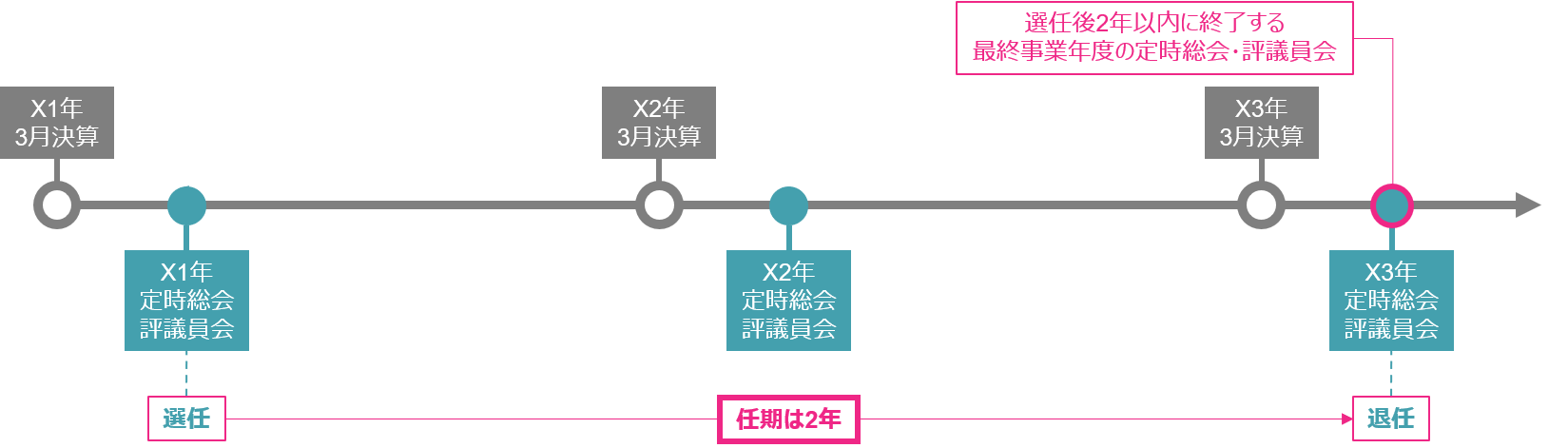

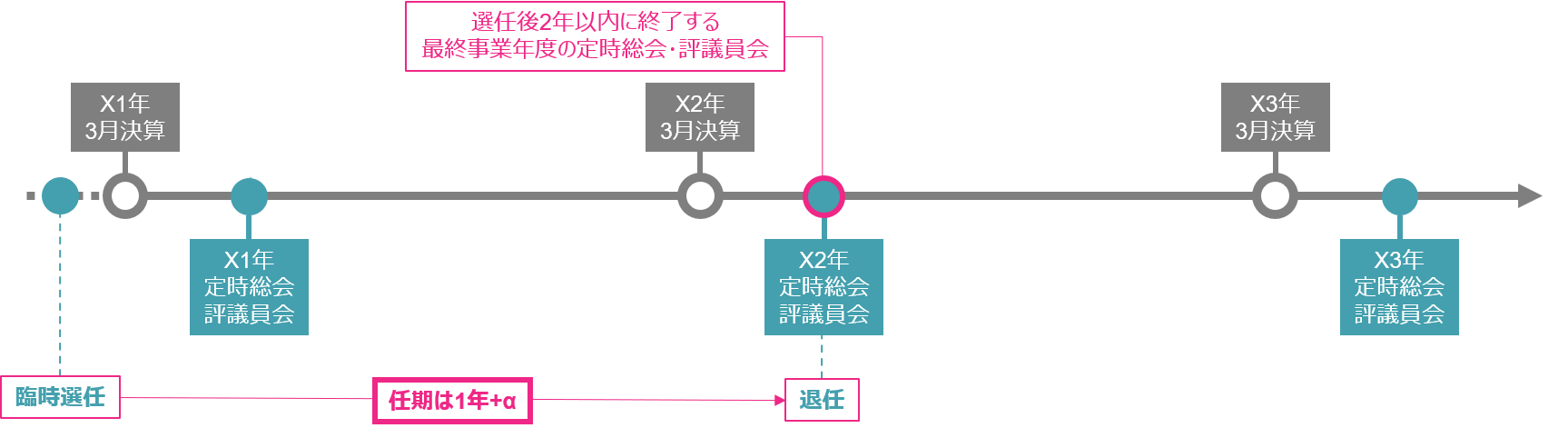

任期計算の例

前提:3月決算の法人における理事の任期が2年の場合の任期計算の例

ケース1:通常の定時総会・評議員会で選任された場合

ケース2:臨時総会・評議員会で選任された場合(例:2月に臨時選任)

実務上の留意点

選任のタイミングによって任期の期間が異なる

一般法人法においては、任期の定め方として「選任後○年以内に終了する事業年度のうち最終のものに関する定時社員総会・評議員会の終結の時まで」とされていることから、選任のタイミングによって任期の期間が異なります。

任期の管理表を作成する

なるべく任期満了を揃えることが望ましいですが、仮にバラバラであっても、役員別の任期の管理表を作成し、選任漏れや登記を忘れることがないように管理する大変ことができれば問題はないです。

補欠制度の活用

任期満了を揃える方法として、上述した補欠制度の活用も有効です。そのためには定款において、「補欠として選任された理事等の任期は、前任者の任期の満了する時までとする」と定めておく必要があります。

任期を合わせる方法

新しく役員を選任した場合に、既存の役員と任期がズレてしまうことがあります。その場合には任期を合わせる方法として、役員の改選時期に既存の役員の退任にあわせて一旦辞任をしてもらい、再度選任をすることで、任期満了を揃えることができます。

役員登記を失念した場合のペナルティ

法人運営を行う上で、実務上よくおこる登記実務としては、役員の変更登記です。仮に役員の変更登記を怠った場合には、法務局からの通知により地方裁判所から代表理事に、行政罰として過料が課されるので注意が必要です。

この過料はペナルティの一種ですが、法律上は100万円以下の過料と定められており、意外と重たいペナルティとなっていますので、甘く見ずにくれぐれも注意しておきたいところです。

おわりに

役員任期の取り扱いについて、いかがでしたでしょうか。日頃は法人業務に追われ、役員の任期を意識することは少ないかと思いますが、変更登記を失念してしまった場合には、意外とペナルティが重たい、ということは頭の片隅に置いておいていただきたいところです。

選任手続きや変更登記を失念しないために、たとえば決算手続きのスケジュールの中に、役員の任期満了の確認も織り込んでおき、忘れないようにしておく工夫が重要です。