【社員総会】招集手続きから議事録作成まで解説!! オンライン開催は可能!?

社員総会は、社員によって構成される必須機関であり、一般社団法人・公益社団法人の最高意思決定機関です。社員総会では、決算の承認や、法人にとって重要な事項、役員の選任・解任、定款変更などを決議します。

社員総会の手続き等は一般法人法において定められておりますが、万が一、手続きに法令の瑕疵があった場合には、社員総会での決議が取り消しになる可能性があるため注意が必要です。特に社員の数が多い団体は、当然その分利害関係者が多くなりますので、特定の社員から異議申し立てを受けないように、徹頭徹尾、法令に遵守して粛々と社員総会を運営することを心がけたいところです。

今回は、この社員総会の招集手続きから議事録作成まで解説します。なお一般社団法人にあっては理事会設置型であることを前提に解説しております。

目次

社員総会の種類と一連の流れ

社員総会には、定時社員総会と臨時社員総会の2種類があります。定時社員総会は、毎事業年度終了後から一定の時期に開催するものです。3月決算の法人であれば、5月か6月に開催されます。なお臨時社員総会は、必要に応じていつでも開催することができます。

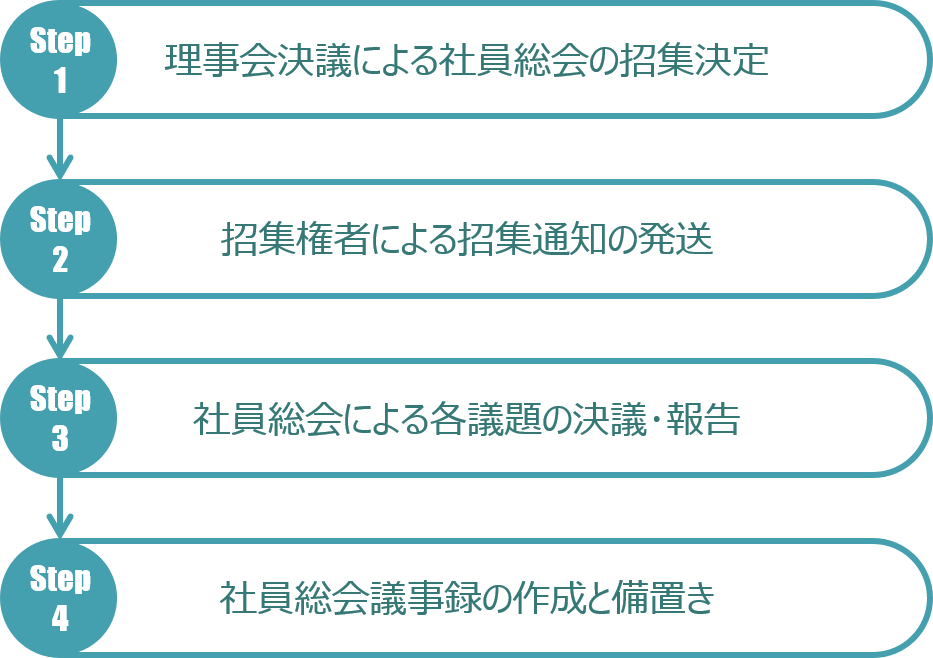

いずれの社員総会であっても、大まかな流れは、図のとおりです。以降で詳しくみていきます。

理事会決議による社員総会の招集決定

社員総会を招集する場合には、理事会決議において下記の事項を決定しなければなりません(一般法人法38条1項,2項)。

- 社員総会の日時および場所

- 社員総会の目的である事項(=議題)

- 社員総会に出席できない社員が書面または電磁的方法(メール等)によって議決権を行使することができることとするときはその旨

- その他法務省令で定める事項

招集権者による招集通知の発送

誰が招集権者となるのか

社員総会は原則理事が招集することとなり、社員全員に対して招集通知を発する必要があります(一般法人法39条)。

実務上は、招集通知を発する権限を有しているのは代表理事と考えられており、その旨を定款に定めていることが一般的かと思われます。

いつまでに招集通知を発するのか

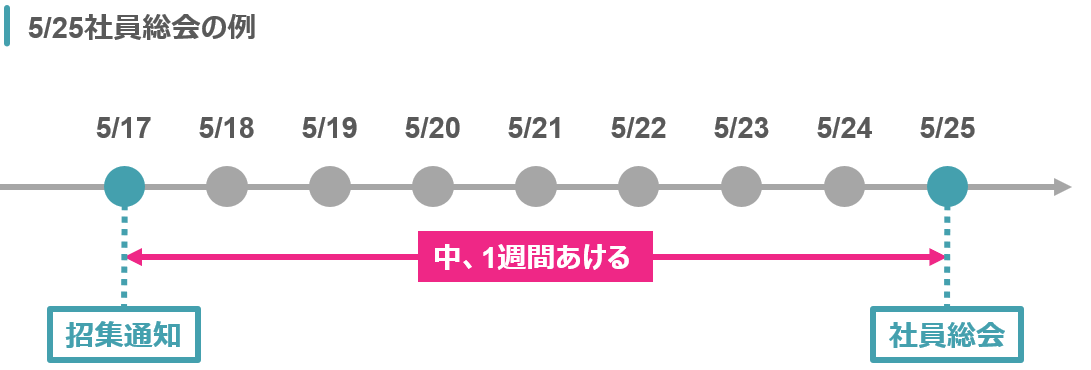

招集通知は、社員総会の日の1週間前までに社員に対してその通知を発しなければなりません(一般法人法39条1項)。ただし議決権行使について書面または電磁的方法(メール等)を認める場合には、社員総会の日の2週間前までに社員に対してその通知を発しなければなりません(同項)。

「社員総会の日の1週間前まで」とは招集通知の発送日から社員総会の開催日の間にまる1週間存在することを意味しています。具体例としては、社員総会が5月25日に開催される場合には、間にまる1週間をあけるのには、5月17日には招集通知を発す必要がある、ということになります。

定時社員総会における決算承認または決算報告

定時社員総会においては、決算に関する計算書類について承認または報告を行うことによって決算を確定させることが最も重要なテーマです。

招集通知の発送日に関しては上述した通りなのですが、定時社員総会については別途計算書類の備置きの期間から逆算して招集通知の発送日を決める必要があるため留意が必要です。

具体的には、決算書などの計算書類等については、定時社員総会の日から2週間前の日から5年間、主たる事務所に備え置かなければならないとされています(一般法人法129条1項)。したがって、必然的に備置きを開始した日と定時社員総会を開催した日の間には丸2週間空ける必要があり、そうなると事務的には社員総会の2週間以上前から、理事会での招集決定を含め社員総会の招集手続きが必要になるということになります。

理屈はどうあれ、定時社員総会では2週間前までに招集通知が必要になると覚えてしまいましょう。

どのように招集通知をすれば良いのか

通知方法は、原則として書面によらなければなりません(一般法人法39条2項)。

なお個別に社員の承諾を得ることができれば、メールなどの電磁的方法によって通知を発することができるとされています(一般法人法39条3項)。なお承諾を得ることについては、例えば社員に対してメールにより招集通知を送る方法であることを伝え、書面またはメールにより承諾を得たことの証跡を残しておくことが求められています(一般法人法施行令1条1項)。

招集手続きの省略

社員総会は、社員全員の同意があるときは、招集手続きを省略して開催することができます(一般法人法40条)。

ただし書面またはメールによる議決権行使を認める場合には、招集手続きを省略することはできません。

社員総会による各議題の決議・報告等

社員総会の決議事項・報告事項

社員総会は、一般法人法に規定する事項および定款で定めた事項についてのみ決議することができます(一般法人法35条2項)。主な決議事項は以下のとおりです。

- 理事および監事の選任または解任(一般法人法60条,70条)

- 理事および監事の報酬等の額(定款で定めていない場合)(一般法人法89条,105条)

- 計算書類の承認(一般法人法126条2項)

- 定款の変更(一般法人法146条)

- 役員等の責任の一部免除(一般法人法113条1項)

- 事業の全部の譲渡(一般法人法147条)

- 合併契約の承認(一般法人法247条,251条,257条)

- 定款の規定により残余財産の帰属が定まらない場合の残余財産の帰属(一般法人法239条2項)

- 事業計画および収支予算の承認(定款で定めている場合)

- 社員の除名(一般法人法30条)

- 基金の返還(一般法人法141条1項)

- 解散(一般法人法148条)

- 財産目録の承認 ※公益社団法人の場合(公益認定法施行規則33条1項)

- 公益目的事業財産の設定 ※公益社団法人の場合(公益認定法施行規則26条8項)

続いて、社員総会の報告事項は以下のとおりです。

- 事業報告(一般法人法126条3項)

- 事業計画および収支予算の報告(定款で定めている場合)

社員総会の議長

社員総会の議長には、総会秩序の維持、円滑な議事進行と議事の整理等を行うことの権限が与えられています(一般法人法54条)。

議長の選出は、一般法人法での規定がないため、定款に定めていることが一般的です。実務的には次のケースになっていることが多いと思われます。

- 代表理事

- 社員総会の都度、出席した社員の中から互選で選出

社員総会の決議

普通決議

定款に別段の定めがある場合を除き、総社員の議決権の過半数を有する社員が出席し、出席した社員の議決権の過半数をもって行います(一般法人法49条1項)。

特別決議

上記で掲げた決議事項のうち、下記事項については社員総会の特別決議となります。具体的には、総社員の半数以上であって、総社員の議決権の3分の2(定款によって加重することが可能)以上の多数をもって行わなければならないとされています(一般法人法49条2項)。

決議の省略(みなし決議)

理事または社員が社員総会の目的である事項について提案をした場合において、当該提案につき社員の全員が書面または電磁的記録(メール等)により同意の意思表示をしたときは、当該提案を可決する旨の社員総会の決議があったものとみなされます(一般法人法58条)。ただし実務上は、社員全員の同意が必要なため、社員数の多い社員総会には向かないと思われます。

話は逸れますが、理事会にも決議の省略の手続があります。理事会と社員総会とで、手続き面では以下のとおりの違いがあります。

- 理事会では省略できる旨を定款に定めることが必要ですが、社員総会では省略できる旨を定款に定める必要はありません。

- 理事会では省略することについて理事と監事の全員の同意が必要ですが、社員総会では社員全員の同意があれば良く、監事の同意は必要ありません。

社員の議決権行使

社員の議決権

社員は、定款で別段の定めがある場合を除き、社員1名につき1個の議決権を有しています(一般法人法48条1項)。なお公益社団法人においては、社員の議決権に関して、法人の目的に照らして不当に差別的な取り扱いをすることができないとされています(公益認定法5条1項14号)。

書面または電磁的方法による議決権の行使

社員総会において書面または電磁的方法による議決権行使を認める旨を定款に定めている場合には、社員は書面または電磁的方法によって議決権を行使することができます。なお定款に定めがない場合であっても、社員総会の招集を決定する理事会において、その都度書面または電磁的方法によって議決権を行使することができるとした場合にも有効です。その場合には、通常の招集通知とあわせて、社員総会参考書類と議決権行使書を社員に交付する必要があります。

書面または電磁的方法による議決権の行使をした場合でも、出席社員の議決権数に算入します。

代理人による議決権の行使

社員は代理人によって議決権を行使することができます。その場合には、社員または代理人は、委任状などの代理権を証明する書面を法人に提出する必要があります(一般法人法50条1項)。なお代理人による議決権の行使は、定款の定めの有無に関わらず、実施することが可能です。

社員総会のオンライン開催

現行の法令上は、オンラインだけで社員総会を開催することはできないと解釈されています。

社員総会議事録の作成と備置き

社員総会議事録の作成

社員総会の議事録には、次の事項を記載します(一般法人法施行規則11条3項)。

- 日時および場所

- 議事の経過の要領およびその結果

- 出席理事名

- 出席監事名

- 議長名

- 議事録作成者名

なお社員総会の議事録への署名または記名押印は、一般法人法には定めがありませんが、議事録の原本であることの証明として改ざんやトラブル防止などの観点から、実務上は定款に議事録署名人を定めていることが一般的です。

なお決議の省略(みなし決議)があった場合についても議事録の作成は必要です。決議の省略があった社員総会の議事録には、次の事項を記載します(一般法人法施行規則11条4項)。

- 社員総会があったものとみなされた議題および議案の内容

- 決議の省略(みなし決議)によることを提案した者の氏名

- 社員総会の決議があったものとみなされた日

- 議事録作成を行った者の氏名

議事録の備置き

社員総会の議事録は、社員総会の日から10年間、主たる事務所に備え置かなければなりません(一般法人法57条2項)。

おわりに

社員総会の招集手続き等は、法令上細かく規定がされており、万が一、手続きに瑕疵があった場合には、社員総会決議の不正があったとして、決議内容をひっくり返される恐れがあるため、手続きに法令上の瑕疵がないかを十分に確認しておく必要があります。またスケジュール等を効率よく組むためには、事務の日程表の作成も欠かせません。法人内部で日程表の作成が完了できれば、顧問税理士にも情報共有いただき、決算スケジュールをよく相談されるのがよろしいかと思います。