【収益事業】請負業とは!? フローチャートで徹底解説!!

収益事業とは法人税法施行令5条に限定列挙されている34業種のことをいいますが、そのうちの一つに請負業というものがあります。この請負業ですが、実務上は「どこまでが請負業の範囲に含まれるのか?」という非常に悩ましい問題があります。

今回は、この請負業について解説します。

収益事業の総論としてまとめたものがありますので、よかったらこちらの記事(収益事業課税とは!?押さえておきたい公益法人税務の基本知識)も参考にしてみてください。

目次

請負業とは

民法における請負とは

請負業は、法人税法施行令第5条1項10号において以下のとおり規定されています。

十 請負業(事務処理の委託を受ける業を含む。)のうち次に掲げるもの以外のもの

法人税法施行令第5条1項10号 一部抜粋

イ 法令の規定に基づき国又は地方公共団体の事務処理を委託された法人の行うその委託に係るもので、その委託の対価がその事務処理のために必要な費用を超えないことが法令の規定により明らかなことその他の財務省令で定める要件に該当するもの

ロ 土地改良事業団体連合会が会員又は国若しくは都道府県に対し土地改良法第百十一条の九に掲げる事業として行う請負業

ハ 特定法人が農業者団体等に対し農業者団体等の行う農業又は林業の目的に供される土地の造成及び改良並びに耕うん整地その他の農作業のために行う請負業

ニ 私立学校法(昭和二十四年法律第二百七十号)第三条(定義)に規定する学校法人がその設置している大学に対する他の者の委託を受けて行う研究に係るもの(その委託に係る契約又は協定において、当該研究の成果の全部若しくは一部が当該学校法人に帰属する旨又は当該研究の成果について学術研究の発展に資するため適切に公表される旨が定められているものに限る。)

ホ 国民健康保険団体連合会が次に掲げる者の委託を受けて行うもの(法令の規定に基づく委託を受けて行うもの(これに準ずるものを含む。)であることその他の財務省令で定める要件に該当するものに限る。)

(1) 国又は都道府県、市町村(特別区を含む。)若しくは高齢者の医療の確保に関する法律(昭和五十七年法律第八十号)第四十八条(広域連合の設立)に規定する後期高齢者医療広域連合

(2) 全国健康保険協会、健康保険組合、国民健康保険組合、国家公務員共済組合、地方公務員共済組合又は日本私立学校振興・共済事業団

(3) 社会保険診療報酬支払基金又は独立行政法人環境再生保全機構

(4) 国民健康保険団体連合会をその社員とすることその他の財務省令で定める要件に該当する公益社団法人

ここでいう請負とは、建築・土木工事などのように「ある仕事の完成を約束して、成果物を引き渡し、その対価として報酬を得る」ことをいいます(民法632条)。このような事業が請負業に該当することは全く異論はありません。

「事務処理の委託を受ける業」とは何か、委任や準委任を含むのか

さて問題は、上記の条文に記載されている「事務処理の委託を受ける業を含む」についてです。ここをどう解釈するかが請負業における最大の問題といわれています。

まず法人税基本通達15-1-27には以下のとおり記載されています。

(請負業の範囲)

法人税基本通達15-1-27

15-1-27 令第5条第1項第10号《請負業》の請負業には、事務処理の委託を受ける業が含まれるから、他の者の委託に基づいて行う調査、研究、情報の収集及び提供、手形交換、為替業務、検査、検定等の事業(国等からの委託に基づいて行うこれらの事業を含み、同号イからニまでに掲げるものを除く。)は請負業に該当するが、農産物等の原産地証明書の交付等単に知っている事実を証明するだけの行為はこれに含まれない。(昭56年直法2-16「七」により追加、平16年課法2-14「十五」により改正)

さて民法には請負と似て非なるものとして、委任契約や準委任契約というものがあります(民法643条,656条)。当事者間における法律行為であることにかわりはありませんが、請負が仕事の完成と対価の関係性が密接であるのに対して、委任・準委任は必ずしもそうではない点に特徴があります。

したがって単に「請負業」といった場合には、委任契約や準委任契約が含まれないはずなのですが、問題は「請負業(事務処理の委託を受ける業を含む)」といった場合には、この「事務処理の委託を受ける業」に委託契約と準委託契約が含まれるのかどうかという点です。色々と解釈がわかれるところで非常に悩ましい問題を抱えています。

個人的には委任契約や準委任契約は、上記の請負業には含まれないのではないかと考えられます。理由としては、「委任と準委任を含む」と書かずに、あえて「事務処理の委託を受ける業」と書いているのは、法は委任と準委任をすべて含めることまでは想定していないのではないかと読めるからです。

ただし過去には、請負業にはサービス事業全般が含まれるとした裁決事例がありますので(東京国税不服審判所平成17年10月28日裁決)、微妙なものは業務内容に応じて個別の判断が必要になります。

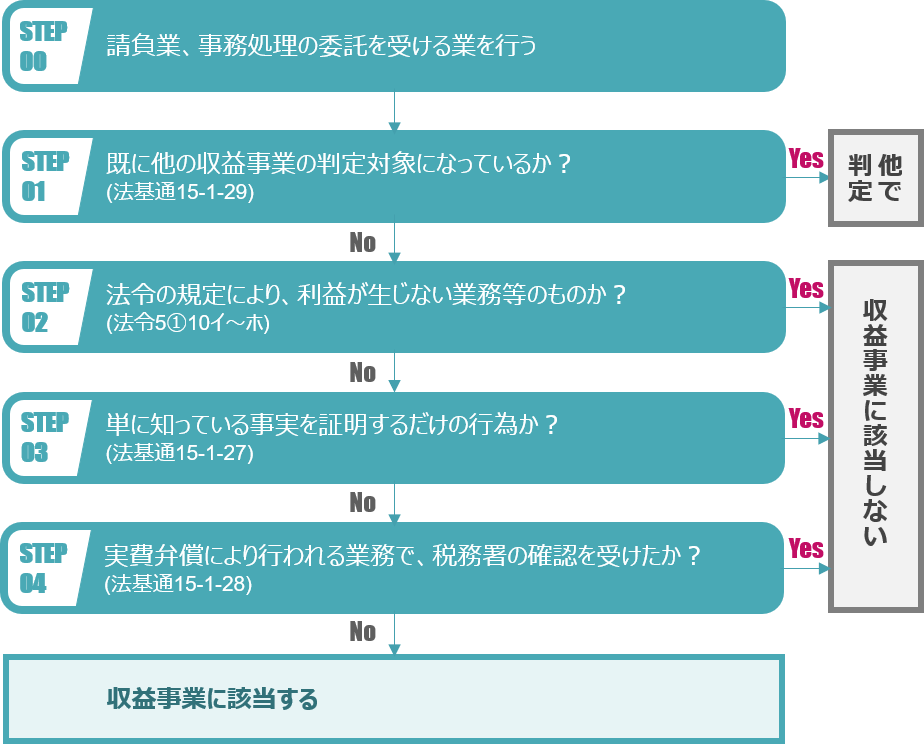

判定フローチャート

収益事業としての請負業に該当するかどうかの判定フローチャートは図の通りです。以降で詳しくみていきます。

Step1: 既に他の収益事業の判定対象になっているか?

請負業は、委任と準委任が含まれるかどうか問題を差し引いても、その範囲は幅広であることがわかります。そのため法人税法基本通達15-1-29では、他の収益事業の業種(請負業意外の33業種)で判定を行おうとするときは、請負業に該当しないとしている。

具体的には、他の収益事業で判定をして収益事業に該当しなかった場合に、もう一度請負業で判定をする必要はないということを言っています。

(請負業と他の特掲事業との関係)

法人税法基本通達15-1-29

15-1-29 公益法人等の行う事業が請負又は事務処理の受託としての性質を有するものである場合においても、その事業がその性格からみて令第5条第1項各号《収益事業の範囲》に掲げる事業のうち同項第10号以外の号に掲げるもの(以下15-1-29において「他の特掲事業」という。)に該当するかどうかにより収益事業の判定をなすべきものであるとき又は他の特掲事業と一体不可分のものとして課税すべきものであると認められるときは、その事業は、同項第10号《請負業》の請負業には該当しないものとする。(昭56年直法2-16「七」により追加)

Step2: 法令の規定により、利益が生じない業務等のものか?

法人税法施行令5条1項10号イでは、国や地方公共団体からの委託業務で、法令の規定に基づき次のようなものは請負業から除くとされています。

- 利益がでないことが明らかなもの

- 万が一、利益が出たとしても利益相当分を返還することが決まっていること

- その委託業務が法令の規定にしたがっていること

法人税法施行令5条1項10号ロ~ホにも、請負業から除かれるものが規定されており概要としては以下のとおりです。レアケースなので詳細は割愛いたします。

- 土地改良法による請負業

- 特定法人が農業等のために行う請負業

- 私立大学における受託研究

- 国民健康保険団体連合が国等からの委託により行う事業

Step3: 単に知っている事実を証明するだけの行為か?

法人税法基本通達15-1-27では「農産物等の原産地証明書の交付等単に知っている事実を証明するだけの行為はこれに含まれない」と規定されています。

これはその程度では事務処理の委託としての業には含まれないから、請負業には該当しないものと考えられます。

Step4: 実費弁償により行われる業務で、税務署の確認を受けたか?

仮にここまでの判定で請負業に該当していたとしても、契約等に基づき利益がでないような仕組みになっていて、かつ、そのことについて税務署の確認を受けた場合には、収益事業に該当しないものとしています。

税務署への確認あたっては、必ず契約書等を求められますので、あらかじめ実費相当であることや利益が出たとしても返還すること等を明記しておくことが望ましいです。

(実費弁償による事務処理の受託等)

法人税法基本通達15-1-28

15-1-28 公益法人等が、事務処理の受託の性質を有する業務を行う場合においても、当該業務が法令の規定、行政官庁の指導又は当該業務に関する規則、規約若しくは契約に基づき実費弁償(その委託により委託者から受ける金額が当該業務のために必要な費用の額を超えないことをいう。)により行われるものであり、かつ、そのことにつきあらかじめ一定の期間(おおむね5年以内の期間とする。)を限って所轄税務署長(国税局の調査課所管法人にあっては、所轄国税局長。以下15-1-53において同じ。)の確認を受けたときは、その確認を受けた期間については、当該業務は、その委託者の計算に係るものとして当該公益法人等の収益事業としないものとする。(昭56年直法2-16「七」、平21年課法2-5「十五」により改正)

おわりに

請負業で問題になるのは、やはりその射程圏内がどこまで及ぶのかということかと思います。税法には、租税法律主義という基本原則があり、条文にかかれていないことは課税ができず、むやみやたらに拡大解釈などをせず文理解釈をすることが要請されます。請負業においてもその範囲はあくまでも条文の字面どおりに判断する必要があるのではないかと思われます。