【非営利型法人】要件確認 | 収益事業なければ課税なし!?

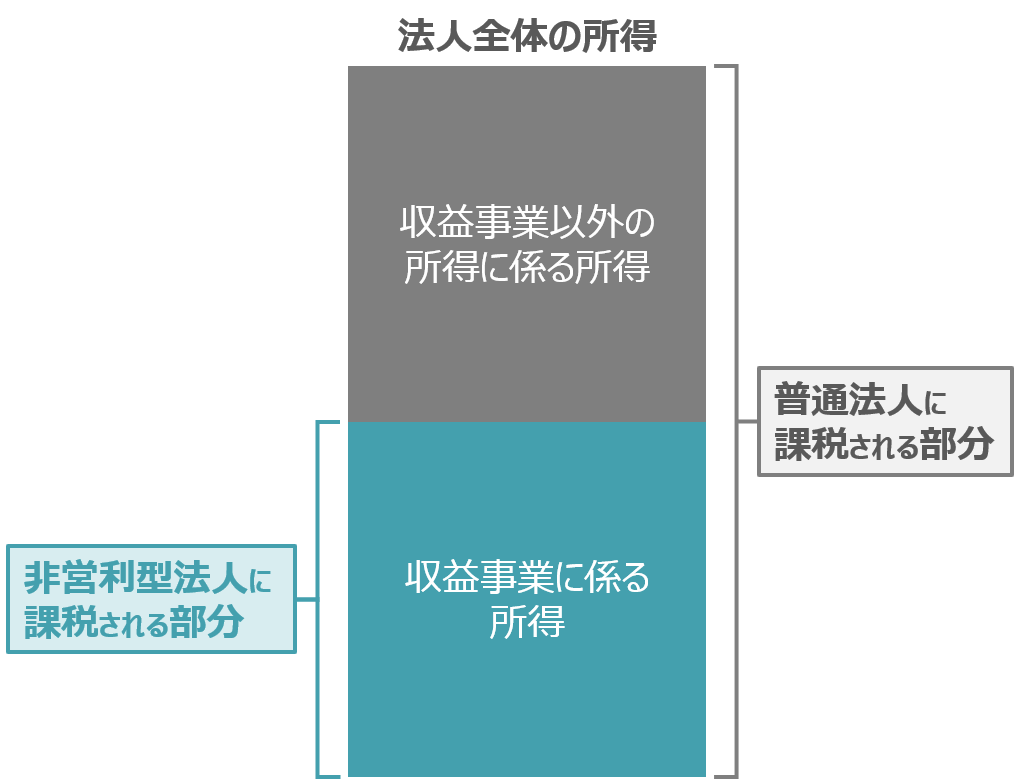

株式会社など営利を目的とする法人は、すべての所得に対して法人税が課税がされるのに対して、一般社団法人や一般財団法人など営利を目的としない法人は、一定の要件を満たせば、収益事業から生じた所得のみに対して法人税が課税されます。このような法人のことを税務上は、非営利型法人と呼んでいます。

今回は、この非営利型法人の要件について解説します。

本記事では総論として全体像をお話します。下記の記事では各論としてもう少し詳しく解説してますので、そちらもあわせてご確認ください。

非営利徹底型法人はこちら↓

【非営利型法人】非営利徹底型要件を徹底解説!!

共益型法人はこちら↓

【非営利型法人】共益型要件を徹底解説!!

収益事業についてはこちら↓

【実務者必見】収益事業課税とは!?公益法人税務の基本知識

目次

「営利を目的としない」とは

冒頭に「営利を目的としない法人」と書きました。ここでいう営利とはどういう意味でしょうか。

これは結構間違いやすいのですが、営利とはいわゆる利益のことを指しているわけではありません。ここでいう営利とは利益の分配のことを指しています。つまり「営利を目的としない法人」とは、利益を分配することを目的としていない法人のことをいいます。

このような法人は、利益を生じさせることは認められているが、利益を分配することは認められていないということになります。生じた利益は、自社の活動費に充ててほしいという制度趣旨です。

一番わかりやすいのは配当金です。

株式会社の利益は、最終的には配当といった形で株主に分配されますが、一般社団・財団法人の利益は、法律上、社員や設立者に分配することができません。

今回とりあげる非営利型法人は、前提として、営利を目的としない法人(利益を分配することができない法人)であることを押さえておいてください。

非営利型法人の要件

具体的に非営利型法人の要件について説明します。

非営利型法人には、さらに次の2つの類型にわけられます。以降で詳しくみていきます。

- 非営利徹底型法人

- 共益型法人

非営利徹底型法人

非営利徹底型法人の要件は全部で4つあります。

- 剰余金の分配を行わないことを定款に定めていること

- 解散したときは、残余財産を国・地方公共団体や一定の公益的な団体に贈与することを定款に定めていること

- 上記1および2の定款の定めに違反する行為(上記1、2および下記4の要件に該当していた期間において、特定の個人または団体に特別の利益を与えることを含みます)を行うことを決定し、または行ったことがないこと

- 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1以下であること

下記の記事ではそれぞれの要件についてもう少し詳しく解説していますので、よかったらご覧ください。

【非営利型法人】非営利徹底型要件を徹底解説!!

共益型法人

共益型法人の要件は全部で7つあります。

- 会員に共通する利益を図る活動を行うことを目的としていること

- 定款等に会費の定めがあること

- 主たる事業として収益事業を行っていないこと

- 定款に特定の個人または団体に剰余金の分配を行うことを定めていないこと

- 解散したときにその残余財産を特定の個人または団体に帰属させることを定款に定めていないこと

- 上記1から5まで、および下記7の要件に該当していた期間において、特定の個人または団体に特別の利益を与えることを決定し、または与えたことがないこと

- 各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1以下であること

下記の記事ではそれぞれの要件についてもう少し詳しく解説していますので、よかったらご覧ください。

【非営利型法人】共益型要件を徹底解説!!

両者の違い

非営利徹底型法人と共益型法人の要件を見比べてみると、要件の数こそ異なりますが、定款に定めておく必要があるのかないのかという点に違いがあることがわかります。

具体的には、非営利徹底型法人は、「剰余金の分配を行わないこと」や「残余財産の帰属先」を定款に定める必要があるのに対して、共益型法人は、「剰余金の分配」や「残余財産の帰属先」を特定の個人や法人にすることを定款に定めていないことが要件になっています。

あたらしく一般社団法人や一般財団法人を設立する際には、定款の記載内容についてよく確認が必要です。

収益事業に係る所得のみ課税

非営利型法人として、非営利徹底型または共益型のいずれかに該当する法人は、収益事業から生じる所得のみに対して課税されます。

収益事業は法人税法施行令5条1項に規定されている34業種のことをいいます。詳しくはこちらの記事をご覧ください。

【実務者必見】収益事業課税とは!?公益法人税務の基本知識

したがって非営利型法人においては、会費や寄付金などの収入が課税されることはありません。

なおこの収益事業課税は、あくまでも法人税の話ですので、消費税にはそのような考え方はありません。したがって、消費税法上の課税取引になる場合には、収益事業であろうとなかろうと、消費税が課税されますので勘違いしないようご留意ください。

おわりに

いかがでしたでしょうか。非営利型法人の要件自体は、形式的にクリアできるので、そこまで難しいものではないです。ただし定款においてあらかじめ定めておかなければならない要件がありますので、定款作成段階から税理士が関与していない場合には、思わず見落してしまう可能性があります。

これから設立を検討している場合には、定款の内容だけでも税理士に確認してもらうことをおすすめします。