【NPO法人】設立要件や設立手続きについて徹底解説!!

NPO法人は、1998年に成立した特定非営利活動促進法(以下、NPO法)を根拠に設立される法人格です。同法が成立した契機となったのが、1995年の阪神淡路大震災でした。未曾有の大災害の中で、民間のボランティア団体は機動力と柔軟性を遺憾なく発揮し、救援活動にあたりました。

当時の大災害をきっかけに、行政に縛られない民間の公益活動の重要性が見直され、同法は誕生したのです。

今回はこのNPO法人の設立要件や設立手続き等について取り上げたいと思います。

目次

NPO法人を設立するための8つの要件

NPO法人を設立する上で、必要な要件は全部で8つあります。以降で詳しく見ていきます。

- 特定非営利活動を行うことを主たる目的とすること

- 営利を目的としないこと

- 活動の目的が宗教活動、政治活動、選挙活動ではないこと

- 社員の資格の得喪に関し、不当な条件を付さないこと

- 役員のうち、報酬を受ける者の数が3分の1以下であること

- 暴力団やその構成員でないこと

- 10人以上の社員を有すること

- 理事3名以上、監事1名以上を置くこと

特定非営利活動を行うことを主たる目的とすること

特定非営利活動とは、NPO法第2条別表に掲げる以下の活動であって、不特定かつ多数のものの利益の増進に寄与することを目的とするものをいいます。

- 保健、医療又は福祉の増進を図る活動

- 社会教育の推進を図る活動

- まちづくりの推進を図る活動

- 観光の振興を図る活動

- 農山漁村又は中山間地域の振興を図る活動

- 学術、文化、芸術又はスポーツの振興を図る活動

- 環境の保全を図る活動

- 災害救援活動

- 地域安全活動

- 人権の擁護又は平和の推進を図る活動

- 国際協力の活動

- 男女共同参画社会の形成の促進を図る活動

- 子どもの健全育成を図る活動

- 情報化社会の発展を図る活動

- 科学技術の振興を図る活動

- 経済活動の活性化を図る活動

- 職業能力の開発又は雇用機会の拡充を支援する活動

- 消費者の保護を図る活動

- 前各号に掲げる活動を行う団体の運営又は活動に関する連絡、助言又は援助の活動

- 前各号に掲げる活動に準ずる活動として都道府県又は指定都市の条例で定める活動

通常、公益的な活動を志してNPO法人を設立しようとするとき、実施しようとする活動が上記のいずれかには該当するはずです。

なお、主として「不特定多数の者の利益の増進に寄与する」活動を目的することが求められますので、主として共益的な活動を目的とする団体はNPO法人になることはできません。そのような活動を検討している団体は、一般社団法人を活用することをお勧めいたします。

営利を目的としないこと

営利=利益と考えられがちですが、ここでいう「営利を目的としない」とは、収益事業を行って利益を出してはいけないということではなく、利益を構成員に分配してはいけないということを意味しています。

活動の目的が宗教活動、政治活動、選挙活動ではないこと

NPO法人の存在意義を考えればこれらの活動が認められないということはイメージしやすいと思います。

具体的な活動内容は以下のとおりです。

- 宗教活動とは

宗教の教義を広め、儀式行事を行い、及び信者を教化育成すること - 政治活動とは

政治上の主義を推進し、支持し、又はこれに反対すること - 選挙活動とは

特定の公職の候補者若しくは公職にある者又は政党を推薦し、支持し、又はこれらに反対すること

社員の資格の得喪に関し、不当な条件を付さないこと

NPO法人は、市民による自由な社会貢献活動の健全な発展を促進することを目的としており、社会貢献活動をしたいと思う人が自由に参加することができる、市民参加型の法人です。

そのための門戸は広げておくべきであり、合理的な理由なく、社員になりたい人を排除することはNPO法人の制度趣旨に反してしまいます。

そのようなことがないように、社員資格の得喪に関しての不当な条件を付さないことが求められています。

ただし、例えば団体の活動が専門的な知識や資格が必要な場合に、それらの知識や資格をもっていることを入会の条件とすることは、合理的な理由があるとして認められます。

役員のうち、報酬を受ける者の数が3分の1以下であること

NPO法人には、上記の営利を目的としないこと、すなわち構成員に利益の分配をしてないけないことが求められます。

役員報酬は、実質的な利益の分配につながりやすいことから、「営利を目的としないこと」を担保するための要件として、このような制限が設けられています。

なおここでいう役員報酬は、管理費に計上される役員報酬が対象です。

具体的には、役員が職員としての身分を有しているような場合には、職員の職務執行の対価としての給与を支払うことが考えられますが、その給与はここでいう役員報酬には該当しないと考えられています(内閣府 NPO法Q&A 2-3-14)。

例えば理事兼事務局長が、事務局長としての職務執行の対価として、他の職員と同じ給与規程等に基づき支払われる給与は、NPO法上の役員報酬には該当しません。通常そのような給与は事業費に計上されます。

管理費に計上される役員報酬の情報は、所轄庁に事業報告と共に提出することになります。

暴力団やその構成員でないこと

そのような団体はNPO法人になることはできません。

10人以上の社員を有すること

NPO法人が市民参加型の法人であることから、まさにそれを特色づける規定になっています。

理事3名以上、監事1名以上を置くこと

なおNPO法において理事会は、法定の機関ではないため設置義務はありませんが、ほとんどのNPO法人は理事会を設置しています。

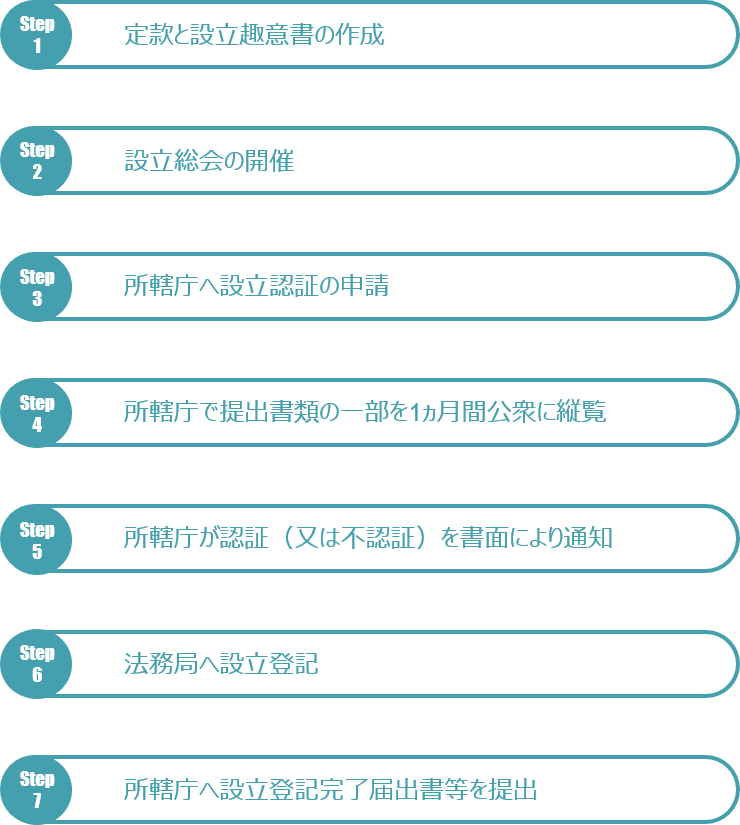

NPO法人を設立するための7つの手続き

NPO法人の設立手続きは、図のとおりです。以前は設立までに4ヵ月~6ヵ月程度かかると言われておりましたが、自治体にもよりますが早ければ3ヵ月程度で設立することが可能です。

各個別の手続きの内容については、あらためてご説明させていただきます。

おわりに

清塚樹税理士事務所では、NPO法人の設立から税務顧問まで、ワンストップでサポートさせていただくことが可能です。NPO法人の設立を検討されている方はお気軽にご相談くださいませ。