【公益認定法改正】指定純資産の会計処理 | 会計基準の改正でどうかわるかを解説します!!

令和6年の公益法人会計基準の改正により、従来、一般正味財産と指定正味財産と呼んでいたものは、一般純資産と指定純資産に名称が変更になりました。概念的には大きな変更はないのですが、従来とは異なる取り扱いがあるので、本日は一般純資産と指定純資産について解説します。

目次

一般と指定はどのように区別するか

そもそも一般と指定の区別はどのように使い分けていたのでしょうか。

それはズバリ寄付者(資金提供者)からの使途の指定があるかどうか、つまり寄付したお金を「~に使ってください」という指定があるかどうかによって判断します。例えば、以下のような指定が考えられます。

- この寄付金は奨学金にのみ使ってください。

- この寄付金は建物の建て替え資金に充てるために積み立ててください。

- この寄付金は10年間は取り崩さずに基金として管理してください。

このように、寄付者から寄付金の使い道・用途の制限・期限などが指定されているものを、指定純資産(従来は指定正味財産)として区別します。わかりやすく寄付金だけにフォーカスしましたが、補助金や助成金を受け入れる際にも同様の考え方で区別します。

この判断基準は、後述する使途指定の緩和がされたものの、改正前後において考え方に大きな変更はありません。

一般と指定の区別は寄付者の意向の確認が欠かせません。寄付を受け入れる際には、寄付申込書は意向の確認ができる書式が望ましいです。

なお指定純資産に区別されることによって、財務3基準の影響から外すことができるメリットがある一方で、使途が指定されているため他の目的に使用することができないデメリットがあります。資金繰りの都合などで、どうしても他の目的に流用せざるを得ない場合には、資金提供者の同意を得て行う必要があります。

判断基準の緩和

この判断基準は、従来はより厳密な判断が求められていました。例えば公益目的事業の中に奨学金事業や普及啓発事業などの複数の事業が存在している場合に、寄付者から「公益目的事業のために使ってほしい」という指定の仕方だと、公益目的事業の中の奨学金事業なのか、普及啓発事業なのか、具体的にどの事業に指定がされているかが明らかではないため、このような指定の仕方の場合には一般正味財産として処理することとされていました。

この点、公益認定法の改正に伴う新しいガイドラインでは、「公益目的事業のために使ってほしい」という事業横断的な使途の指定であっても、指定純資産として取り扱うことができるようになりました。これにより寄付者の意思確認が容易になります。

ただし収益事業に関しては引き続き個別の事業単位での指定が必要になりますので留意が必要です。

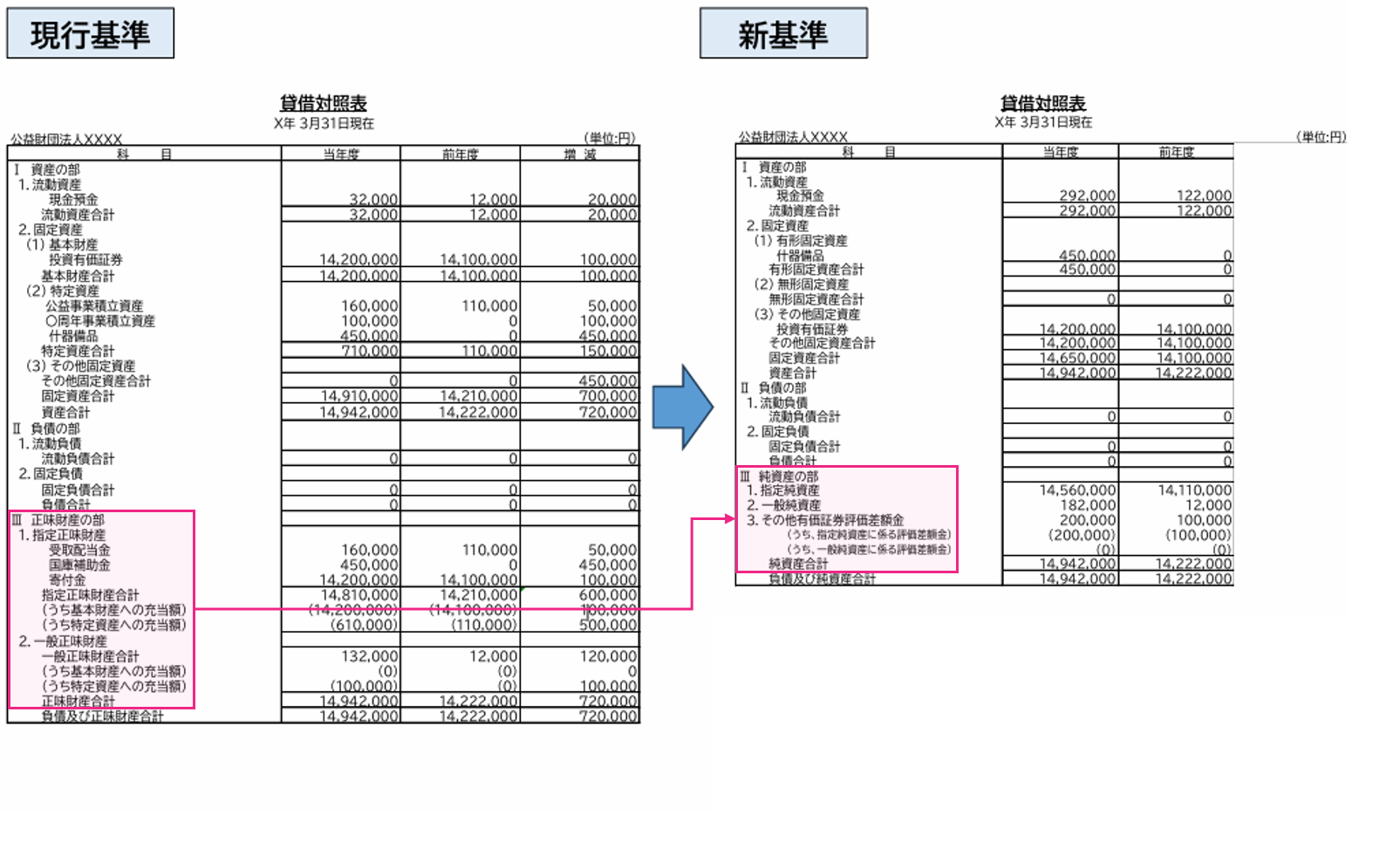

令和6年公益法人会計基準の改正内容(純資産の部)

概要

令和6年公益法人会計基準により、従来一般正味財産と指定正味財産と呼んでいたものは、それぞれ一般純資産と指定純資産に名称が変わります。

| 平成20年公益法人会計基準 (従前名称) | 令和6年公益法人会計基準 (新名称) |

|---|---|

| 一般正味財産 | 一般純資産 |

| 指定正味財産 | 指定純資産 |

貸借対照表の純資産の部における表示方法は、以下の通り赤枠の箇所が変更されます。

表示方法及び会計処理の変更点

表示方法の変更に伴い、会計処理も変更になっています。

指定純資産の受入時の処理

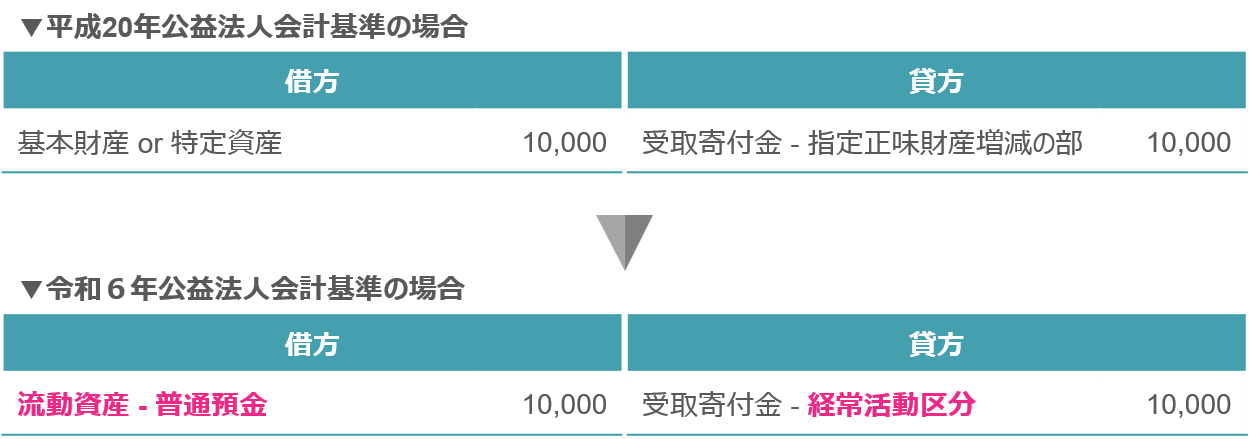

平成20年公益法人会計基準では、指定正味財産として取り扱うべき寄付等を受け取った場合には、正味財産増減計算書の「指定正味財産増減の部」の受取寄付金に計上をし、相手科目は「基本財産」か「特定資産」に計上するというルールがありました。

令和6年公益法人会計基準では、このルールが変更されました。

まず制度改正に伴い正味財産増減計算書は「活動計算書」に名称が変更され、一般正味財産増減の部と指定正味財産増減の部という表示区分がなくなりました。さらに貸借対照表の固定資産の部の表示として「基本財産」、「特定資産」、「その他固定資産」という表示区分から、「有形固定資産」「無形固定資産」「その他固定資産」といった表示区分に変更されています。

よって令和6年公益法人会計基準では、「指定純資産」として取り扱うべき寄付等を受け取った場合には、活動計算書の「経常活動区分」の受取寄付金に計上をし、相手科目は「流動資産」の「普通預金」に計上すればよいことになりました。

仕訳のイメージは、以下の通りです(前提:使い道を指定された寄付金10,000円を受け入れた場合の処理)

指定純資産の使用時の処理

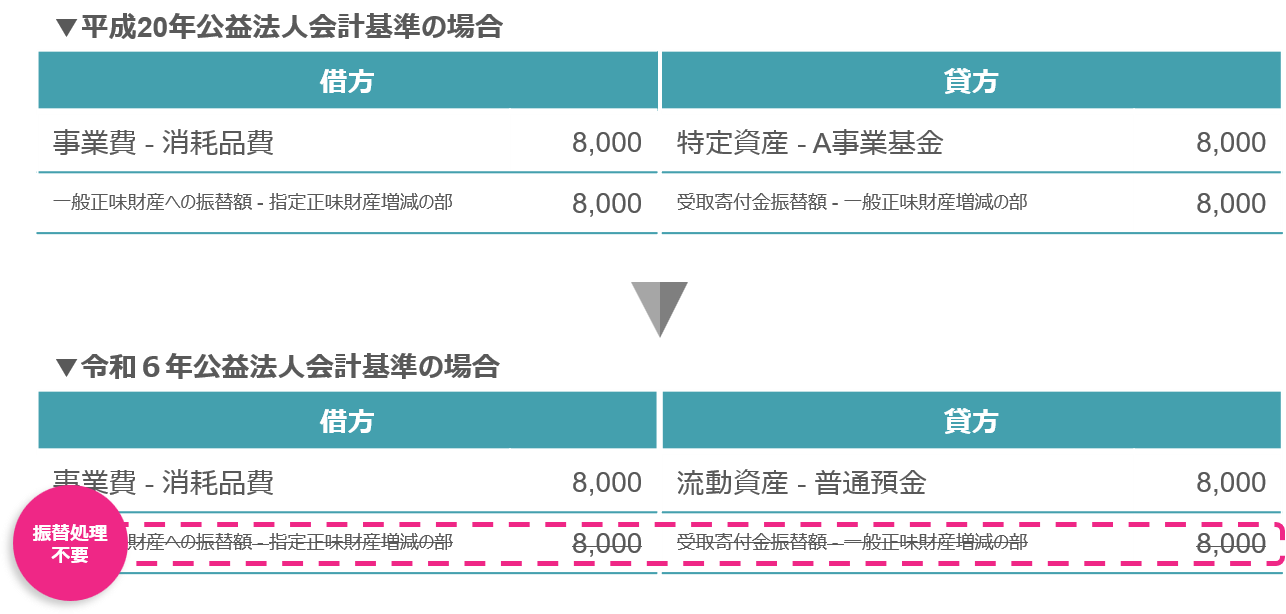

平成20年公益法人会計基準では、指定正味財産として受け入れた寄付金などを使用した場合には、正味財産増減計算書において使用した金額を指定正味財産から一般正味財産に振り替える処理が必要でした。

令和6年公益法人会計基準では、この振替処理が廃止されました。ただし関連する事業の廃止など例外的に振替処理が必要になる場合がありますのでご留意ください。

仕訳のイメージは、以下の通りです(前提:A事業に使うことを指定された寄付金10,000円のうち、目的に従い8,000円を費消した場合の処理)

指定純資産に係る利息・配当金の受取時の処理

平成20年公益法人会計基準では、指定正味財産として受け入れた資産の利息や配当金については、資金拠出者からの使途の制約に応じて、指定正味財産か一般正味財産のどちらに計上すべきか判断して処理をしていました。

令和6年公益法人会計基準では、指定純資産を財源とする資産の利息や配当金については、すべて一般純資産として処理することになりました。そのため利息・配当金部分による資産の積み上がりは、財務基準に影響を及ぼすことになるため、公益充実資金としての積み立てが必要になる場合があるため注意が必要です。

おわりに

令和6年公益法人会計基準は、公益法人の特有の論点はおさえつつ、様々なステークホルダーにとってわかりやすい財務情報の開示がコンセプトです。そのため上記のとおり簡素化される方向で表示方法や処理方法が変更されておりますが、これらの概念が全くなくなったわけではなく、これらの情報は注記で開示!していくことになりますので注意が必要です。例えば、指定純資産として受け入れた寄付資金の残高状況、期中の増減などを年度別に注記情報として記載し、将来の支出見込みについても注記を行う必要があります。

要するに「表示方法はシンプルに、ただし管理はそのまま」ということです。