【公益認定法改正】令和6年公益法人会計基準の解説!! 令和8年度の予算作成にむけて

令和7年度も来月から下期にはいり、早いところでは来年度の令和8年度の予算作成の準備をされる予定の法人さんも多いのではないでしょうか。

令和6年公益法人会計基準が公表されてから、少し時間が経ちましたので、令和8年度の予算から令和6年公益法人会計基準を導入される団体さんにむけて、内容のおさらいの意味を込めて、今回は改正事項について解説していきます。

目次

貸借対照表関連の改正事項

固定資産の部の表示の変更

令和6年公益法人会計基準では、貸借対照表における固定資産の部は、「有形固定資産」「無形固定資産」「その他固定資産」の3区分になります。

従来の固定資産の部は「基本財産」「特定資産」「その他固定資産」の3区分としていました。

この改正による影響として、預金を例にすると、従来は固定資産の中に「○○積立金」という名称で、普通預金や定期預金が含まれることがありましたが、令和6年公益法人会計基準では、このような積立金は流動資産の「現金預金」に計上されることになります。

なお「基本財産」と「特定資産」という考え方自体がなくなったわけではないので注意してください。これらの情報は、注記で表示していく必要があります。

その他有価証券の時価評価差額の取り扱いの変更

令和6年公益法人会計基準では、その他有価証券の時価評価差額(時価と取得価額との差額)は、貸借対照表の純資産の部において「その他有価証券評価差額金」として直接計上します。

従来のその他有価証券の時価評価差額は、正味財産増減計算書の評価損益等に計上していましたが、今後は正味財産増減計算書を通さずに直接純資産の部に評価差額を計上することになります。この会計処理を「全部純資産直入法」といいます。なおその他有価証券の銘柄別に評価益を純資産の部に計上し、評価損を当期のその他費用に計上する方法「部分純資産直入法」によることもできます。

これにより従来の正味財産増減計算書に設けられていた「評価損益等」の行がなくなります。

純資産の区分及び表示の変更

令和6年公益法人会計基準では、寄付者などの資金提供者から使途の制約があるものを受け入れた場合には「指定純資産」と取り扱い、それ以外を「一般純資産」と取り扱います。さらに上述した純資産の部に計上される「その他有価証券評価差額金」は、その内訳として指定純資産に係るものか、一般純資産に係るものかを表示する必要があります。

従来は、寄付者などの資金提供者から使途の制約があるものは「指定正味財産」、それ以外を「一般正味財産」と呼んでいましたが、「一般・指定正味財産」から「一般・指定純資産」に名称が変更されます。また従来は正味財産のうち基本財産や特定資産への充当額を記載していましたが、この表示は廃止になります。

純資産の会計処理については、こちらの記事(【公益認定法改正】指定純資産の会計処理 | 会計基準の改正でどうかわるかを解説します!!)ではさらに詳しく解説していますのでご確認ください。

貸借対照表内訳表の廃止

令和6年公益法人会計基準では、原則としてすべての公益法人に区分経理を義務付け、注記情報として「会計区分別内訳」の作成が求められます。

従来は、収益事業等の利益の50%超を公益目的事業に繰り入れるなど、一定の公益法人のみが「貸借対照表内訳表」の作成が求められていましたが、この「貸借対照表内訳表」が廃止されます。

その代わりに、すべての公益法人が「会計区分別内訳」の注記を作成する必要があります。

ただし区分経理によることの事務負担に考慮して、小規模法人に対しては一定の緩和措置が講じられています。

活動計算書関連の改正事項

正味財産増減計算書から活動計算書への名称変更

令和6年公益法人会計基準では、正味財産増減計算書から活動計算書へ、書類の名称が変更になります。

一般・指定の財源区分別表示の廃止

令和6年公益法人会計基準では、活動計算書の表示区分が「経常活動区分」「その他活動区分」の2区分になります。

従来の正味財産増減計算書では、「一般正味財産増減の部」「指定正味財産増減の部」の2区分としていましたが、表示区分が変更されます。さらに資金提供者からの使途の制約に従い財産を費消した場合には、「指定正味財産の部」から「一般正味財産の部」に振替処理が行われていましたが、この振替処理は廃止です。

なお使途の制約の有無による「一般正味財産(一般純資産)」と「指定正味財産(指定純資産)」の区分の考え方自体がなくなったわけではないので注意してください。これらの情報は、注記で表示していく必要があります。さらに振替処理も一定の場合は注記で表示していく必要があります。

費用科目の表示の変更

令和6年公益法人会計基準では、費用科目の表示方法は「公1事業費」「公2事業費」「収益事業費」「管理費」などの活動別分類(機能別分類)で表示します。

従来の正味財産増減計算書では、「役員報酬」「消耗品費」「福利厚生費」などの形態別分類により表示していましたが、表示方法の変更です。

なお「役員報酬」「消耗品費」「福利厚生費」などの形態別分類は、注記で表示していく必要があります。

正味財産増減計算書内訳表の廃止

令和6年公益法人会計基準では、従来の正味財産増減計算書内訳表が廃止され、活動計算書の本表に内訳表が表示されることはなくなります。

そのかわり事業ごとの情報を「会計区分別及び事業区分別内訳」として注記で表示していく必要があります。

配当金・利息の会計処理

令和6年公益法人会計基準では、指定純資産を財源とする資産から生じた配当金・利息などについては、一般純資産区分の収益として計上します。

従来は、寄付者から配当金・利息について使途の制約が課されている場合には、指定正味財産として会計処理することがありましたので、収支相償や遊休財産規制などの財務基準に影響を与えることはありませんでしたが、今後は公益充実資金を積み立てるなど財務基準への対策が必要です。

寄付金・補助金などの収益認識時期の明文化

令和6年公益法人会計基準では、寄付金や補助金などの非交換取引は以下の時点で収益認識することが明文化されました。

- 寄付金は、寄付の申し込みと公益法人の承諾により、寄付に関する贈与契約が成立するが、寄付収益は寄付の履行が確実であると認識された時点で認識する。

- 補助金は、補助金の交付者からの交付決定通知書を公益法人が受領した時点で認識する。なお計上金額は、交付決定通知書に記載されている金額のうち、公益法人において使用した額または使用が見込まれる額を計上する。

従来は、寄付金や補助金などの非交換取引について、いつの時点で収益計上をすべきか明確ではなかったため、未収の寄付金や補助金の計上時期について判断に迷う場面がありましたが、これらのお金を収受することができる確実性と金額の測定可能性の両方を満たせば、収益計上する必要があります。

その他の改正事項

関連当事者の範囲の拡充

令和6年公益法人会計基準では、関連当事者の範囲が拡充され、従来の関連当事者の定義に加えて、以下の者等が関連当事者の範囲に追加されました。

- 当該公益法人の従業員及びその近親者

- 法人でない社員及び基金の拠出者等(公益社団法人の場合)

- 法人でない設立者及びその近親者(公益財団法人の場合)

これにより自社における関連当事者の範囲が広がることになるので、範囲の見直しが必要になります。

なお関連当事者と取引を行っている場合には、重要性の高い取引は、取引の内容等について注記が必要です。

財務規律適合性に関する明細の作成

令和6年公益法人会計基準では、公益社団・財団法人において、社員総会・評議員会での承認対象となる財務諸表等において、公益認定法令

の財務規律適合性に関する情報を開示することになったため、附属明細書への追加項目として、財務規律適合性に関する明細の作成が求められます。ただしこれは会計監査人設置法人のみに求められます。

したがって、会計監査人設置法人以外の法人については、財務規律適合性に関する明細の作成を省略し、従来どおりの事業報告等に関する定期提出書類について作成・報告すれば良いことになります。

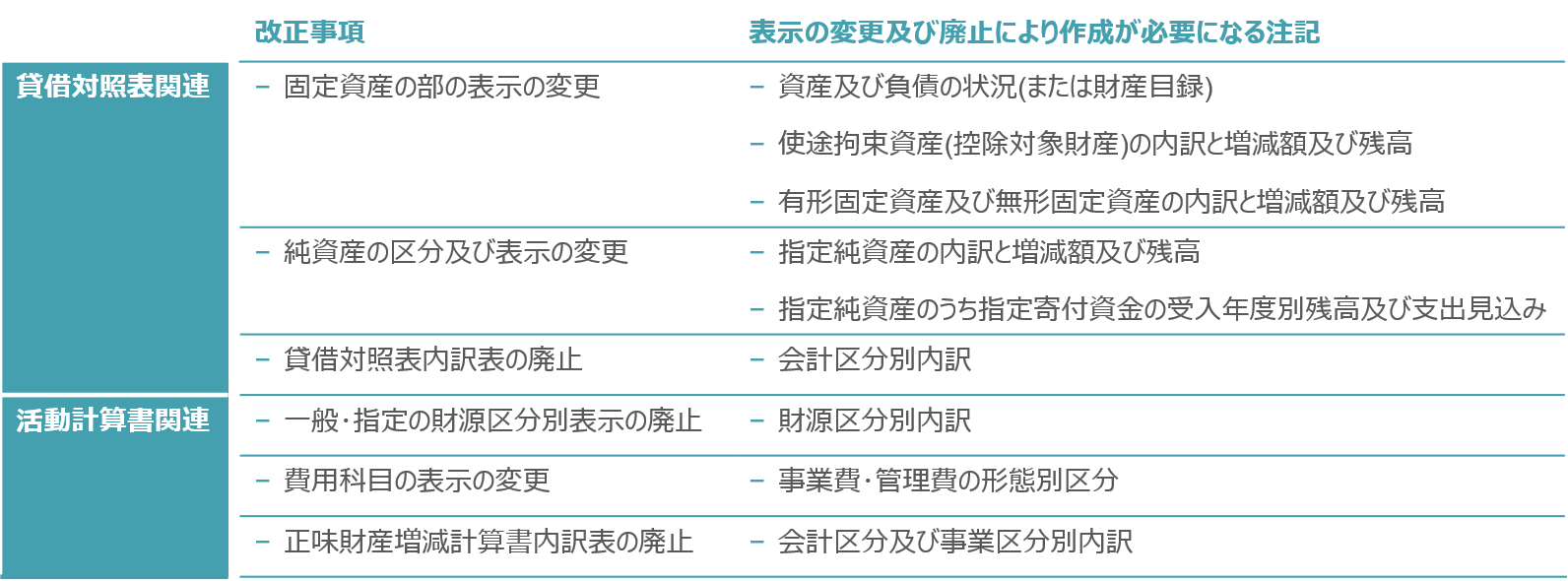

注記関係の改正事項

令和6年公益法人会計基準は、「本表は簡素でわかりやすく、詳細情報は注記等で」のコンセプトのもと、財務諸表における公益法人特有の表示形式の大部分が見直され、企業会計の見た目に近い財務諸表に生まれ変わりました。

しかしあくまでも表示形式のみが簡素化されたのであって、公益法人特有の論点・考え方が変わったわけではありません。したがって今まで通りの管理は必要です。今回の改正により、従来の財務諸表の表示対象だった情報は、今後は注記として開示していくことになります。またあらたに追加された注記もあります。

今回は貸借対照表や正味財産増減計算書での表示方法の変更や廃止などの改正事項に伴い、作成が必要になる注記をご紹介します。改正事項と注記との対応表を作成しました。詳細についてはあらためて別の記事でご紹介します。

令和6年公益法人会計基準の適用時期

令和6年公益法人会計基準は、令和7年4月1日以後に開始する事業年度からの適用になります。

ただし経過措置により3年間の適用が猶予され、令和10年3月31日以前に開始する事業年度までは従来の会計基準を適用することが認められています。したがって令和10年4月1日以後に開始する事業年度からはすべての公益法人が適用することになります。

おわりに

いかがでしたでしょうか。令和6年公益法人会計基準の導入にあたっては、会計ソフトへの入力など日々の会計処理から対応が必要なところがあります。

経過措置はありますが、いつから令和6年公益法人会計基準を導入するのか、そのための準備はいつから始めるのかについて各団体ごとによく検討しておくべきでしょう。