【要注意】新制度の特例算定方法(50%超繰入)によった場合のみなし寄付金の計算にご注意ください!!税金が発生する可能性が!?

改正認定法では、従来の50%超繰入の制度はそのままに残っていますが、旧制度とはそのコンセプトが異なります。

旧制度では「50%繰入」と「50%超繰入」の違いは、損益ベースで計算をするか、キャッシュベースで計算するかであり、いってみれば同列・同順位でした。

一方新制度では、「50%繰入」をしてもなお公益事業資金に不足が生じる場合に限り「50%超繰入」を認めるという制度になっており、「50%繰入」に追加的に繰り入れることができるのが「50%超繰入」の特例算定方法です。いってみれば「50%繰入」がStep1であり、「50%超繰入」がStep2といった具合に、段階構造になっています。

このように改正前後の計算方法で、コンセプトが大きく違っています。

さてここからが本題です。

収益事業等利益を公益目的事業会計に繰り入れをした場合には、税務上、みなし寄付金として損金算入が認められます。

この税務上のみなし寄付金の損金算入制度は、税法の条文にも当然明記がされています。改正認定法の影響をうけて税法の条文も変更されているのですが、税法の条文構成が改正認定法の内容を実質的にそのままトレースする形で作成されてしまっているがために、特例算定方法によった場合に収益事業等利益の「50%繰入」部分が損金算入されない条文構成になってしまっています。

先ほど言った通り、新制度の特例算定方法である「50%超繰入」は、50%繰入の上乗せ制度であり旧制度とはそのコンセプトが異なります。このコンセプトの違いを理解しないまま税法の条文にもってきてしまうと50%繰入部分が手当されない結果になってしまいます。

なぜか。

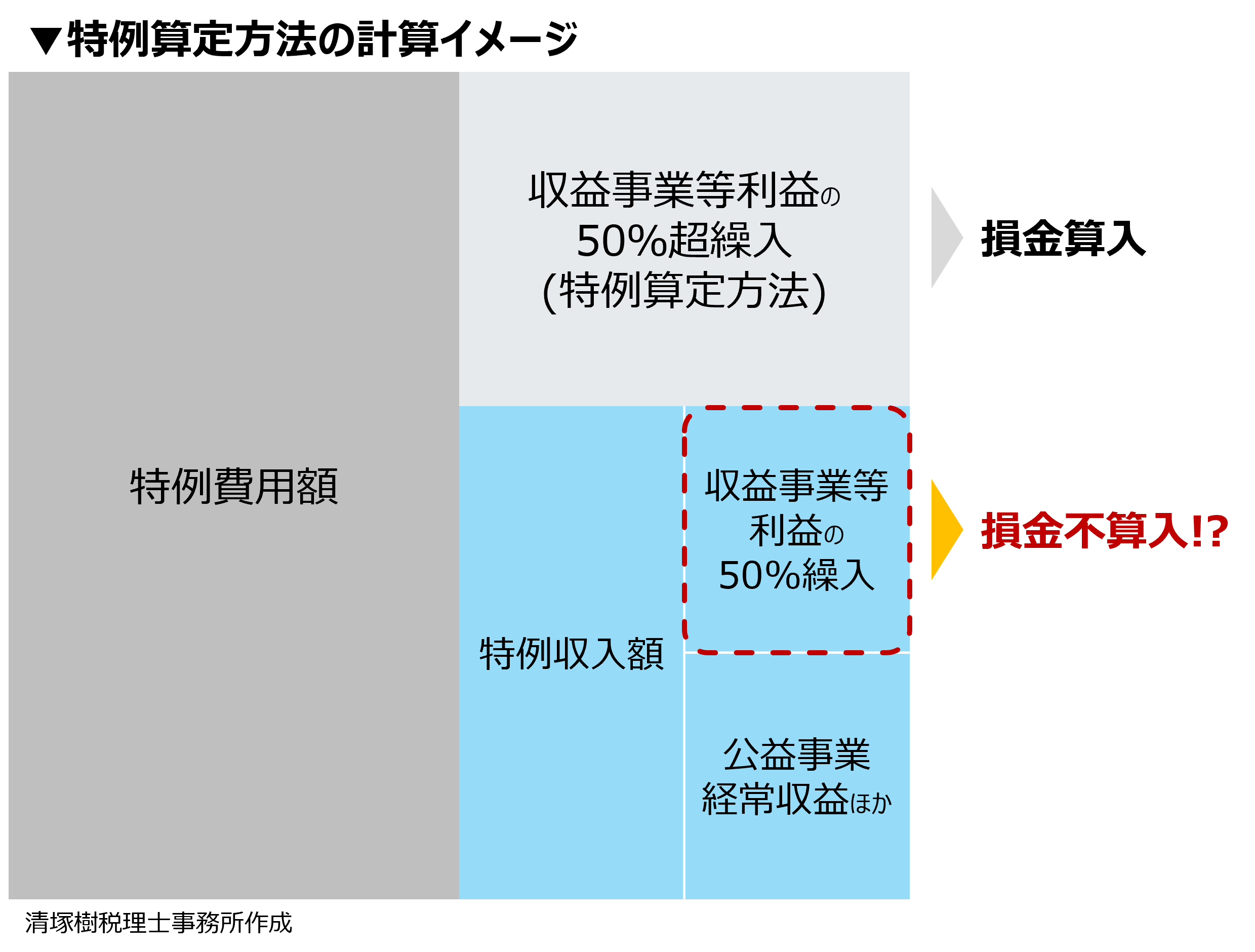

それは特例算定方法は、「特例費用額ー特例収入額」で計算をするのですが、この特例収入額に収益事業等利益の50%を含めて計算することになっています。そして税務のみなし寄付金の条文もそのような計算方法になっています。

その結果、収益事業等利益の50%部分が損金算入されないという条文構成になってしまうのです。

現行法令における特例算定方法によった場合のみなし寄付金の損金算入・不算入のイメージは次のとおりです。

これから3月決算の会社様が税金計算をされる頃だと思いますので、この部分は要注意です。

既に法令は施行されてしまっているため、今回はこの計算にならざるを得ないと考えます。おそらく税制改正があると思いますので、その際に今回発生した納税負担については、更正の請求等で手当されることが望まれます。

参考条文:公益社団法人及び公益財団法人の認定等に関する法律施行規則第19条、法人税法施行令第73条の2第1項、法人税法施行規則第22条の5第1項第2号