【収益事業】席貸業とは | フローチャートで徹底解説!!

収益事業とは法人税法施行令5条に限定列挙されている34業種のことをいいますが、そのうちの一つに席貸業というものがあります。

今回はその席貸業について解説します。

収益事業の総論としてまとめたものがありますので、よかったらこちらの記事(収益事業課税とは!?押さえておきたい公益法人税務の基本知識)も参考にしてみてください。

目次

席貸業とは

一般的には、席料や利用料などの名目で座席・部屋・施設などの一定の場所を貸しつけ、時間や期間等を区切って利用させる事業をいいます。

例えば、会議室やセミナー会場として利用するため、スポーツ大会などの催しもののため、自社で所有または賃借している建物の一部を他人に有料で貸し付ける場合には席貸業に該当します。

字面だけ見ると、ただ単に”席を貸す”ことと捉えられてしまいそうですが、実際にはもっと広い概念ですのでお気を付けください。ニュアンスとしては、”スペースを貸す”という意味の方が近いように思います。

十四 席貸業のうち次に掲げるもの

法人税法施行令5条1項14号

イ 不特定又は多数の者の娯楽、遊興又は慰安の用に供するための席貸業

ロ イに掲げる席貸業以外の席貸業(次に掲げるものを除く。)

(1) 国又は地方公共団体の用に供するための席貸業

(2) 社会福祉法第二条第一項に規定する社会福祉事業として行われる席貸業

(3) 私立学校法第三条に規定する学校法人若しくは同法第六十四条第四項(私立専修学校等)の規定により設立された法人又は職業能 力開発促進法(昭和四十四年法律第六十四号)第三十一条(職業訓練法人)に規定する職業訓練法人がその主たる目的とする業務に関連して行う席貸業

(4) 法人がその主たる目的とする業務に関連して行う席貸業で、当該法人の会員その他これに準ずる者の用に供するためのもののうちその利用の対価の額が実費の範囲を超えないもの

判定フローチャート

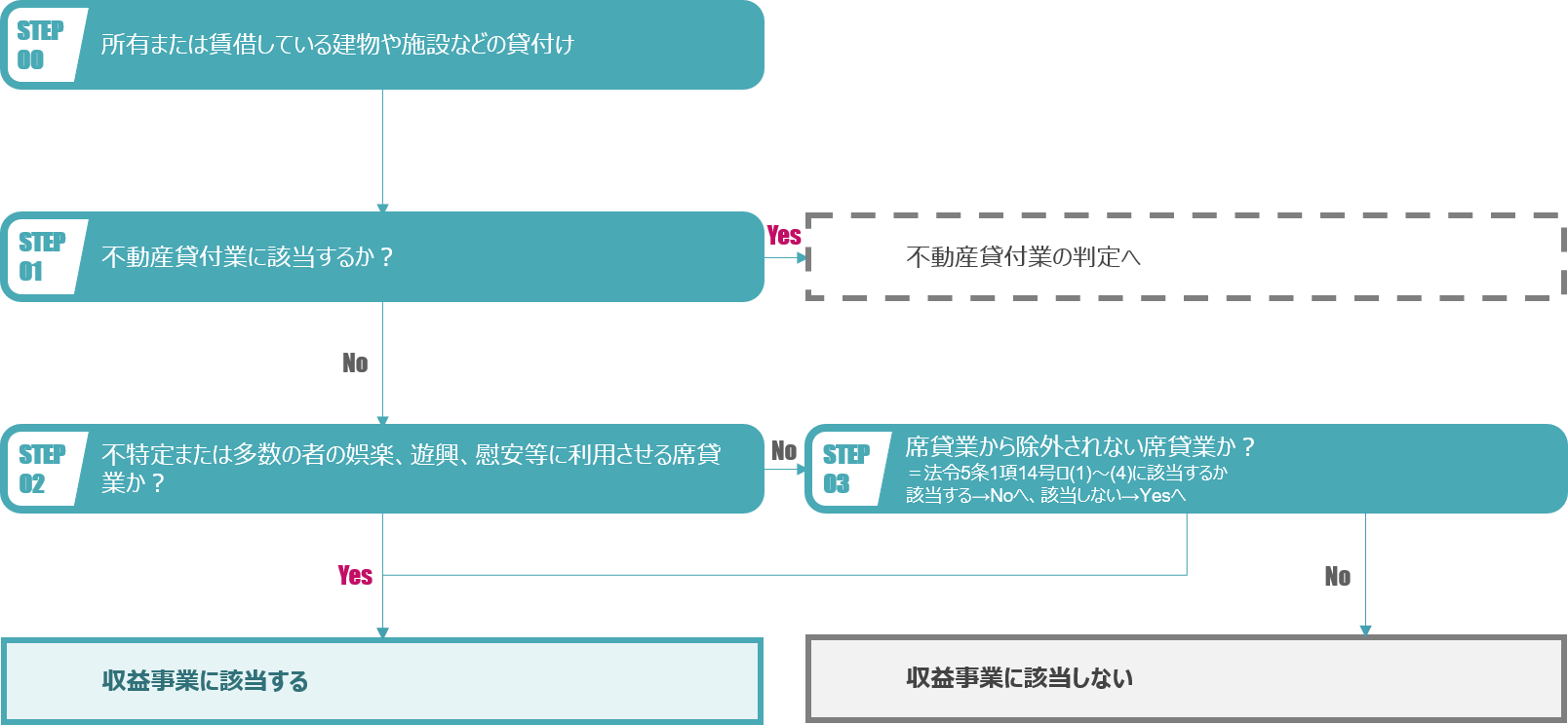

参考までに、収益事業としての席貸業に該当するかどうかの判定フローチャートは以下の通りです。以降で詳しくみていきます。

Step1: 不動産貸付業に該当するか?

法人税法基本通達15-1-38では以下のとおり記載されています。「不特定又は多数の者の娯楽、遊興又は慰安の用に供するための席貸業」には不動産貸付業が除かれるため、不動産貸付業に該当するものは、別途不動産貸付業としての収益事業判定が必要になります。不動産貸付業に該当しなければ、Step2に進みます。

(席貸業の範囲)

法人税法基本通達15-1-38

令第5条第1項第14号イ《席貸業》に規定する「不特定又は多数の者の娯楽、遊興又は慰安の用に供するための席貸業」には、興行(15-1-53により興行業に該当しないものとされるものを含む。)を目的として集会場、野球場、テニスコート、体育館等を利用する者に対してその貸付けを行う事業(不動産貸付業に該当するものを除く。)が含まれることに留意する。(昭56年直法2-16「七」により追加、昭59年直法2-3「九」により改正)

(注) 展覧会等のための席貸しは、同号イの娯楽、遊興又は慰安の用に供するための席貸しに該当する。

Step2: 不特定または多数の者の娯楽、遊興、慰安等に利用させる席貸業か?

具体的なイメージとしては以下の通りです。このような場合には、席貸業として収益事業に該当します。該当しない場合には、Step3に進みます。

- 学生等の運動会やスポーツ大会などの主催者に施設を貸し出す場合

- 他社が主催するイベント後のレセプション会場やパーティー会場などを利用するために貸し出す場合

Step3: 席貸業から除外されない席貸業か?

上記で記載した条文のとおり、下記の席貸業は、収益事業の対象となる席貸業からは除外されています(=収益事業に該当しない)。

つまり下記に記載された席貸業に該当しないのであれば、収益事業の対象となる席貸業に該当します(ややこしくてすみません)。

No.1~3はイメージが付きやすいので説明を割愛しますが、No.4について説明いたします。

- 国又は地方公共団体の用に供するための席貸業

- 社会福祉法第二条第一項に規定する社会福祉事業として行われる席貸業

- 私立学校法第三条に規定する学校法人若しくは同法第六十四条第四項(私立専修学校等)の規定により設立された法人又は職業能 力開発促進法(昭和四十四年法律第六十四号)第三十一条(職業訓練法人)に規定する職業訓練法人がその主たる目的とする業務に関連して行う席貸業

- 法人がその主たる目的とする業務に関連して行う席貸業で、当該法人の会員その他これに準ずる者の用に供するためのもののうちその利用の対価の額が実費の範囲を超えないもの

具体的なイメージ

No.4の「法人がその主たる目的とする業務に関連して行う席貸業で、当該法人の会員その他これに準ずる者の用に供するためのもののうちその利用の対価の額が実費の範囲を超えないもの」の具体的なイメージとしては、会員制度を有する団体が、自らの会員を対象として行う以下のような場合をいいます。

- 施設の一部を会議室として、会員に対して電気代程度の利用料で貸し出す場合

- イベント会場などで会員の自社商品やサービスの展示または実演を目的に、会員に対して実費相当の出展小間代で貸し出す場合

「会員その他これに準ずる者」とは

「会員その他これに準ずる者」とは、正会員のほか、準会員、賛助会員等として当該公益法人等の業務運営に参画し、その業務運営のための費用の一部を負担している者、当該公益法人等が複数の団体を構成員とする組織である場合のその間接の構成員等が含まれるものとする。

(会員に準ずる者)

法人税法基本通達15-1-38の2

令第5条第1項第14号ロ(4)《非課税とされる会員等を対象とする席貸業》に規定する「会員その他これに準ずる者」には、公益法人等の正会員のほか、準会員、賛助会員等として当該公益法人等の業務運営に参画し、その業務運営のための費用の一部を負担している者、当該公益法人等が複数の団体を構成員とする組織である場合のその間接の構成員等が含まれるものとする。(昭59年直法2-3「九」により追加)

「利用の対価の額が実費の範囲を超えないもの」とは

「利用の対価の額が実費の範囲を超えないもの」とは、厳密に実費精算される費用はなく、過去の実績等に照らして、ほぼ収支がトントンとなるであろう料金設定になっていればよいということになっています。根拠通達は下記のとおりですが、「おおむね」という言葉の意味からして、程度の問題はありますが、「厳密に」という意味ではないことがわかります。

(利用の対価の額が実費の範囲を超えないもの)

法人税法基本通達15-1-38の3

公益法人等の行う席貸業が令第5条第1項第14号ロ(4)に規定する「その利用の対価の額が実費の範囲を超えないもの」に該当するかどうかは、既往の実績等に照らし、当該事業年度における会員その他これに準ずる者に対する席貸しに係る収益の額と費用の額とがおおむね均衡すると認められるような利用料金が設定されているかどうかにより判定する。(昭59年直法2-3「九」により追加)

おわりに

いかがでしたでしょうか。多少なりとも席貸業のイメージはつきましたでしょうか。収益事業の判定においては、どのような事業が対象になるのかというイメージが大切です。また席貸業と関係のある事業として、上記でご紹介したものも含め、興行業・不動産貸付業・遊技所業などとの関係性も重要です。