【財団法人】設立理由から手続き・期間・費用まで徹底解説!!

公益法人制度改革の一環で2008年12月から施行された「一般社団法人及び一般財団法人に関する法律(以下、一般法人法という)」に基づき、いまや一般財団法人は、定款作成と公証人の認証を経て、登記することにより簡単に設立することができます。

今回は、一般財団法人の設立について、手続き・設立期間・費用について解説いたします。

目次

そもそも財団法人とは何か、どういった理由で設立するのか

財団法人とは、一言でいえば財産に法人格を与えたものです。設立者が設立資金を拠出し、その拠出したお金に対して法人格を与えるのです。

そうして設立された財団法人は、定款に記載された事業内容を、半永久的に実施していくことになります。

財団法人を設立する理由は色々あると思いますが、社会貢献活動をしたいと思う設立者の志を「未来」につなげるための手段として設立するケースが多いかと思います。前述したとおり、財団法人は定款に記載された事業内容を、解散事由に該当しない限り半永久的に実施していきます。また定款に記載された事業内容を変更することは、基本的に認められておりません。さらに株式会社と違って利益を分配することも制度上認められていないのです。そのため自分の思いを末永く後世に伝えていくことができるわけです。ご自身の亡き後に残された親族が、社会との接点が持てるようにと、財団設立を希望される方もいらっしゃいます。

相続・事業承継対策のために財団を設立するケースもあります。財産を拠出した分、相続財産から切り離されますので、節税対策を目的にすることもあるでしょう。その場合には、奨学金の支給を事業目的とした財団を作ることが多い印象です。

なお一般財団法人の設立には、最低でも理事3名、監事1名、評議員3名の計7名が必要になります。

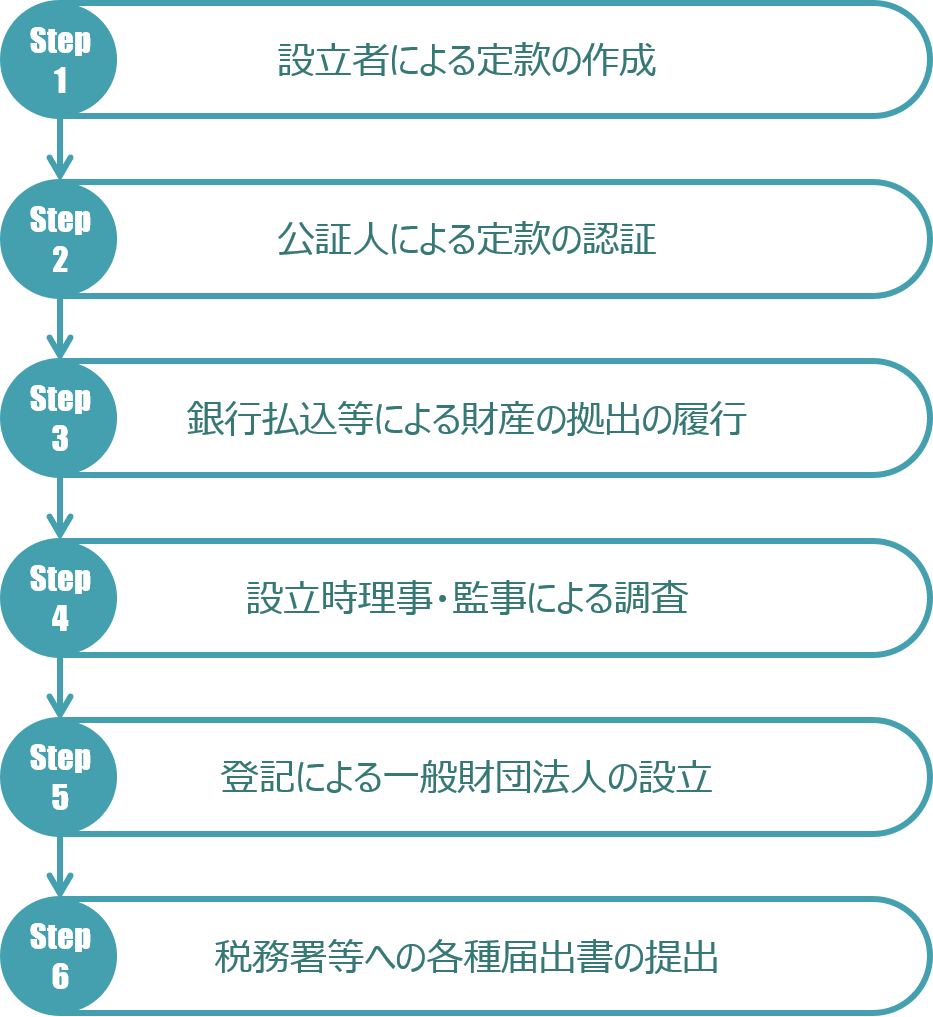

設立手続きの流れ

一般財団法人の設立手続きの流れは、図の通りです。

以降で詳しく見ていきます。

Step1: 設立者による定款の作成

まずは設立者が定款を作成します。定款とは、法人の目的・事業内容・法人機関などの基本情報が記載されたもので、法人にとっては憲法のようなもので非常に重要なものになります。

作成にあたっては定款のテンプレートを使用していただいてもちろん結構ですが、定款は法人運営の骨格となるものですので、できれば記載内容はよく検討していただきたいところです。

なお設立者は複数人でも法人でも可能ですが、設立者は設立時に財産を拠出する必要があるため、財産を拠出しない者は設立者になれません。定款には設立者全員の署名または記名押印が必要になります。

定款には、下記の事項は絶対的記載事項として記載する必要があります(一般法人法153条)。

(定款の記載又は記録事項)

一般社団法人及び一般財団法人に関する法律 第153条 ※カッコ書等は筆者が適宜省略している。

第百五十三条 一般財団法人の定款には、次に掲げる事項を記載し、又は記録しなければならない。

一 目的

二 名称

三 主たる事務所の所在地

四 設立者の氏名又は名称及び住所

五 設立に際して設立者(設立者が二人以上あるときは、各設立者)が拠出をする財産及びその価額

六 設立時評議員、設立時理事及び設立時監事の選任に関する事項

七 設立しようとする一般財団法人が会計監査人設置一般財団法人であるときは、設立時会計監査人の選任に関する事項

八 評議員の選任及び解任の方法

九 公告方法

十 事業年度

また定款には相対的記載事項として、定款に記載しなければ効力をもたない事項があります。法人運営の効率化を図るためには、記載しておいた方が良いものもありますので、会社の運営にあわせて検討する必要があります。

特に下記の2点については、原始定款において定めておかなければ、設立後に内容を変更したいと思っても、変更することが大変難しくなりますので要検討です(一般財団法人200条)。

- 事業目的の変更

- 評議員の選任および解任の方法

なお将来的に公益認定をとる予定があるのであれば、あらかじめ公益認定に耐えうる内容で作成することも検討しておく必要があります(公益認定に関する解説はこちらをご覧ください)。

さらに税務上の観点からは、非営利型法人とするための配慮が必要になり、定款への記載が必要なものもあるのでご留意ください(非営利型法人に関する解説はこちらをご覧ください)。

Step2: 公証人による定款の認証

定款は、公証人の認証を受けなければ、その効力を生じません(一般法人法155条)。

公証人による認証制度は、定款の存否の確認はもとより、記載内容に誤りがないか等を確認することに意義があると言われています。なお参考までに会社設立時の原始定款については、公証人の認証が必要ですが、会社設立後の定款変更については、公証人の認証は不要です。

定款認証の手数料は5万円です。

Step3: 銀行払込等による財産の拠出の履行

設立者は、公証人の認証の後遅滞なく、拠出に係る金銭の全額を払い込み、又は金銭以外の財産の全部を給付しなければなりません(一般法人法157条)。以下では、主に金銭拠出の場合を前提に説明します。

一般財団法人の拠出金は最低300万円です(一般法人法153条2項)。なお財団法人は、2事業年度続けて純資産額が300万円未満になった場合には解散になってしまいます(一般法人法202条2項)。そのため当面の運転資金を賄えるぐらいの余裕資金をもてるよう金銭拠出をすることが望ましいです。

金銭での払い込みは、設立者が定めた銀行等の払込みの取り扱いの場所においてするのが原則です(一般法人法157条2項)。なお法人登記の際には「財産の拠出の履行があったことを証する書面」の添付が求められており、以下のいずれかのものを添付することが一般的です。

- 払込取扱機関である金融機関が作成した払込金受入証明書

- 設立時代表理事の作成に係る払込取扱機関に払い込まれた金額を説明する書面に次の書面のいずれかを一緒に綴じたもの。

- 払込取扱機関における口座の預金通帳の写し

- 取引明細表その他の払込取扱機関が作成した書面

通常は、2の方法が一般的かと思われます。なお金銭の拠出は定款認証の日以降に実施する必要があります。

Step4: 設立時理事・監事による調査

設立時理事および設立時監事は、その選任後遅滞なく、財産の拠出の履行が完了していること、設立の手続が法令又は定款に違反していないことを調査しなければなりません(一般法人法161条)。法令若しくは定款に違反し、又は不当な事項があると認めるときは、設立者にその旨を通知しなければなりません(同条2項)。

Step5: 登記による一般財団法人の設立

一般財団法人の設立の登記は、その主たる事務所の所在地において、次に掲げる日のいずれか遅い日から2週間以内にしなければなりません(一般法人法302条)。

- 設立時理事および設立時監事による調査(Step4)が終了した日

- 設立者が定めた日

この設立の登記申請は、一般財団法人の代表理事(設立時代表理事)が行います(一般法人法319条)。初めての登記申請になりますので、登記の申請と同時に、代表理事の印鑑を届け出る必要があります(一般法人法330条,商業登記法20条1項)。

主たる事務所の所在地で設立登記を行いますが、その場合の登録免許税は6万円です。

Step6: 税務署等への各種届出書の提出

無事に一般財団法人の設立登記が完了したら、次に税務署等への届出が必要になります。なお提出書類は、財団の事業内容に応じて変わります。会社状況に応じて、基本提出するものに加えてそれぞれの書類が必要になります。

基本提出するもの

- 法人設立届出書(非営利型法人の場合には提出不要です(法人税法148条,2条1項9号))

- 源泉所得税の納期の特例の承認に関する申請書

収益事業を行う場合

- 収益事業開始届出書

- 青色申告承認申請書

給料等を支給する予定の場合

- 給与支払事務所等の開設届出書

Q&A

設立にあたって気を付けるべきことは?

基本的なことですが、何の目的のために設立をするのか、その目的を達成するためにどんな事業を実施するのか、ということは設立者にじっくり検討していただく必要があります。

一般財団法人の事業内容は自由ですので、法律や公序良俗に触れない限り、設立者のやりたいことは何でもできます。

また「Step1: 設立者による定款の作成」のところで述べた通り、「事業目的の変更」と「評議員の選任および解任の方法」は原始定款に定めておかないと、設立後に変更したいと思っても法人内部の意思決定で変更することが難しくなります。具体的には裁判所の許可が必要になるからです。

設立に係るコストはどれくらい?

大きなところでは、定款認証で5万円、登録免許税で6万円、司法書士や行政書士の先生に5万円~20万円ぐらいです。総額としては30万円程度みておくのがよろしいかと存じます。

また税理士などに税務上の届出書を提出する場合にも費用は発生します。

弊所では設立届出関係を一式5万円で承りますが、顧問契約の締結が前提であれば設立届出書の報酬は頂戴しませんので参考にしていただければと思います。

設立までの期間はどれくらい?

設立のための準備状況や手続状況によって変わって参りますが、大体1ヵ月~2ヵ月程度見ておくのがよろしいかと思います。

税金がかからないって本当?

非営利型法人であれば、収益事業のみ課税されます。つまり収益事業を行わなければ税金が課税されることはありません(非営利型法人に関する解説はこちらをご覧ください)。寄付金や補助金などは非課税扱いで受け取ることができます。

なお法人住民税の均等割は、所得がなくても発生する税金ですが、自治体によっては収益事業を実施していなければ課税されないところもありますので自治体ホームーページで確認するのがよろしいかと思います。

その場合には免除申請の手続が必要になりますのでご留意ください。

どのタイミングで税理士に依頼すべき?

基本的に設立してからでも遅くはないのですが、非営利型法人かどうかは税務上の取り扱いになりますので、そのあたりの確認は定款作成の段階から税理士にみてもらった方がいいこともあります。

また措置法40条のみなし譲渡の非課税規定の適用により寄付を受ける場合には、法人側の体制整備も必要になりますので、寄付を受ける前から関与してもらうのがよろしいでしょう。

清塚樹税理士事務所ではワンストップでお手伝いが可能です

清塚樹税理士事務所では、他士業との連携で、設立手続きはもちろんのこと設立後の運営までワンストップでお手伝いさせていただくことが可能です。財団設立にご興味のある方は、ぜひお気軽にご相談いただければと思います。