【源泉所得税】間違いやすいポイント6選!! 委員会手当は源泉徴収の対象に!?

一般・公益社団法人や一般・公益財団法人などの非営利団体が団体運営を行う上で、避けて通れない税金が源泉所得税です。源泉所得税は収益事業等の有無に関わらず発生します。

今回は非営利法人で発生する源泉所得税のうち、間違いやすいものについて解説いたします。

目次

そもそも源泉徴収制度とは何ぞや

源泉徴収制度とはそもそも何かということからお話します。もうわかっているよという方は、次の「源泉徴収の対象となる報酬」にお進みいただいて大丈夫です。

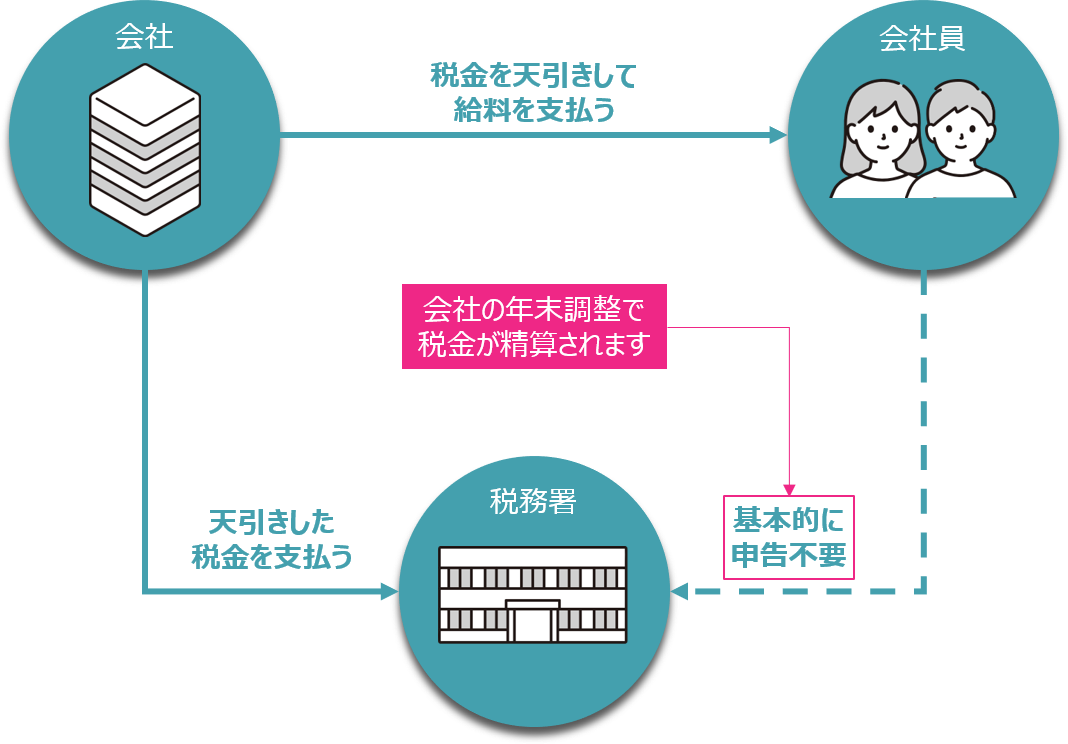

税金は、給料や報酬などをもらう方すべての人が確定申告をして納税してもらうことが理想です。ただ現実には、すべての人が自ら確定申告などの手続きをするのはとても大変です。そこで登場するのが源泉徴収制度です。

仕組みとしては、給与や報酬などを支払う人が、支払う際にあらかじめ税金を天引きして、天引きした分を後日支払者が納税するという仕組みです。誤解を恐れず言えば、納税者が本来自分で納める税金を、給与や報酬を支払う人がかわりに支払っているということになります。

源泉徴収制度における用語の意味として、「源泉所得税」が源泉徴収の対象となる所得に係る税金をいい、「源泉徴収義務者」が源泉徴収をすべき人や会社のことを指します。

会社勤めの方の方の源泉徴収制度を図であらわすと以下のとおりです。このとき、給料の支払いの際に天引きされた税金が「源泉所得税」であり、給料を天引きして代わりに税務署に納税している会社が「源泉徴収義務者」です。

源泉徴収の対象となる報酬

実際に源泉徴収の対象となる所得をみていきます。

個人に支払うものが何でもかんでも源泉徴収の対象になるのではなく、対象になるものは所得税法204条1項において以下のとおり限定列挙されています。

- 原稿料、デザイン料、講演料、放送謝金、工業所有権の使用料、技芸・スポーツ・知識等の教授・指導料など

- 弁護士、公認会計士、税理士等の報酬・料金

- 社会保険診療報酬支払基金から支払われる診療報酬

- 外交員、集金人、電力量計の検針人、プロ野球の選手、プロサッカーの選手等の報酬・料金

- 芸能、ラジオ放送及びテレビジョン放送の出演、演出等の報酬・料金並びに芸能人の役務提供事業を行う者が支払を受けるその役務の提供に関する報酬・料金

- バー・キャバレー等のホステス、バンケットホステス・コンパニオン等の報酬・料金

- 使用人を雇用するための支度金等の契約金

- 事業の広告宣伝のための賞金及び馬主が受ける競馬の賞金

誤りやすい点として、個人に対する報酬はすべて源泉徴収の対象になると思い込んでしまっていることがありますが、あくまでも上記に列挙されているものだけが源泉徴収の対象になりますので注意が必要です。逆にここに記載されていないものは源泉徴収の対象になりません。

間違いやすい源泉所得税6選

公益法人などでよく出てくる源泉所得税のうち、間違いやすいものを6つご紹介します。

ケース1:委員会手当と交通費の取り扱い

団体活動として委員会活動を行うことは珍しくなく、活動してくれた委員に対して委員会手当として報酬を支払うことがあります。このとき委員会手当は、どのような取り扱いになるでしょうか。

結論としては、委員会手当は給与として取り扱われます。

理由は、委員会活動が団体からの指揮命令に基づいて行われることや、活動の場所や時間などの拘束性があることから、委員会手当が実質的に給与としての性質を有するためと考えられているからです。

したがって、委員会手当を支払う際には、給与所得として源泉徴収税額表の月額表の乙欄を使用して源泉徴収税額を決定することとなります。

なお委員会手当として一緒に支給する交通費については、こちらは従業員に対して支払う給与と同様に、通常は非課税として処理します。よって源泉徴収の対象になりません。

なお交通費の取り扱いについては、後述する源泉徴収の対象となる報酬と一緒に支給する交通費と取り扱いが異なるためご留意ください。

ケース2:原稿料や講演料の謝金

原稿料や講演料の報酬は、上記のとおり源泉徴収の対象となる報酬に該当します。

この報酬の性質を有する場合には、たとえ謝金、賞金、研究費、取材費、材料費、お車代等の名目で支払う場合であっても、源泉徴収の対象となります(所得税基本通達(以下、所基通)204-2)。名目は問わず実態で判断するので注意が必要です。

なお謝金等による現金等の支払いに代えて、贈答品を送ったような場合にも源泉徴収の対象となります。ただし贈答品の金額が1万円程度の少額のものであれば源泉徴収は不要です(所基通204-3(2))。

ケース3:雑誌掲載の論文に対する賞金

雑誌の出版を行っている団体が、雑誌に掲載する論文を募集し、入選した応募者に対して賞金を支払うような場合には、雑誌掲載のための原稿料に該当し、懸賞応募作品の入選者に対する賞金として源泉徴収の対象となります(所基通204-6)。

賞金の支払いが一回につき5万円以下であれば、少額なものとして源泉徴収は不要とされています(所基通204-10(1))。

応募作品のうちから入選作品を選定するにあたり、選考委員会に対して選稿料や審査料を支払うことがありますが、このようなものは源泉徴収の対象には該当しないものとされています(所基通204-6)

ケース4:口述の報酬としての原稿料

雑誌記事に掲載することを目的とした座談会を開催し、出席者に対して報酬を支払うような場合は、源泉徴収の対象になるでしょうか。

一見すると出席者自らが執筆をしたわけではないため原稿料には該当しないように思われますが、記事に掲載された出席者の座談会での発言に対する報酬は、口述の報酬として原稿料に含まれるとされるため、源泉徴収の対象となります(所基通204-6)。

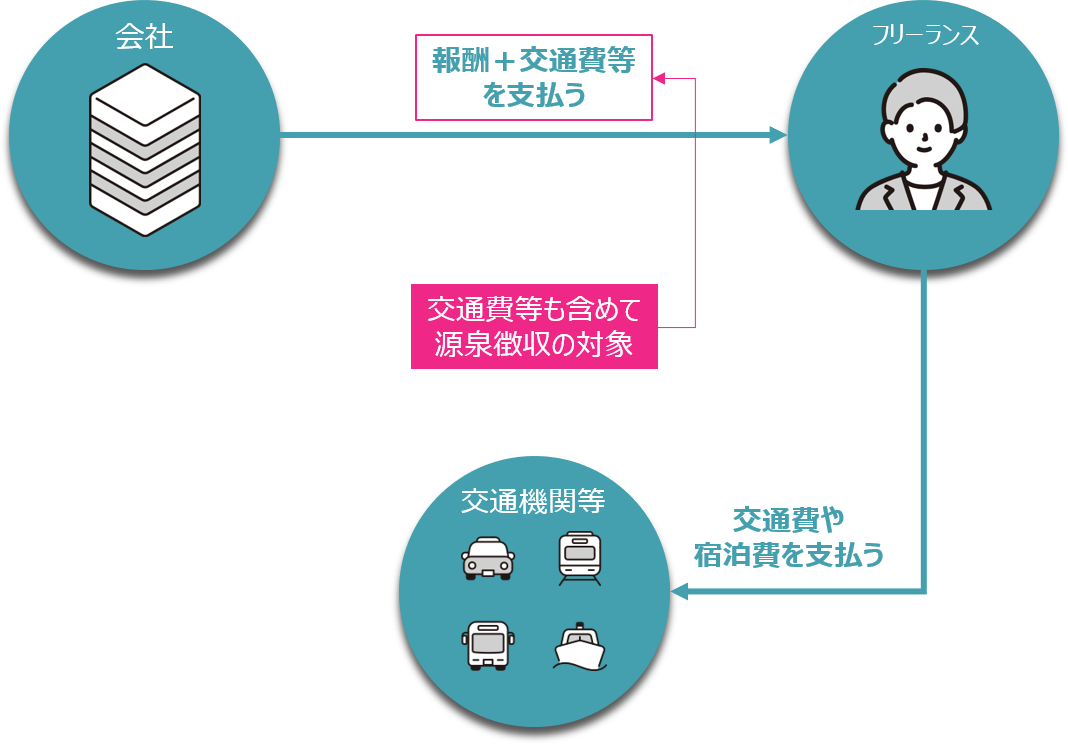

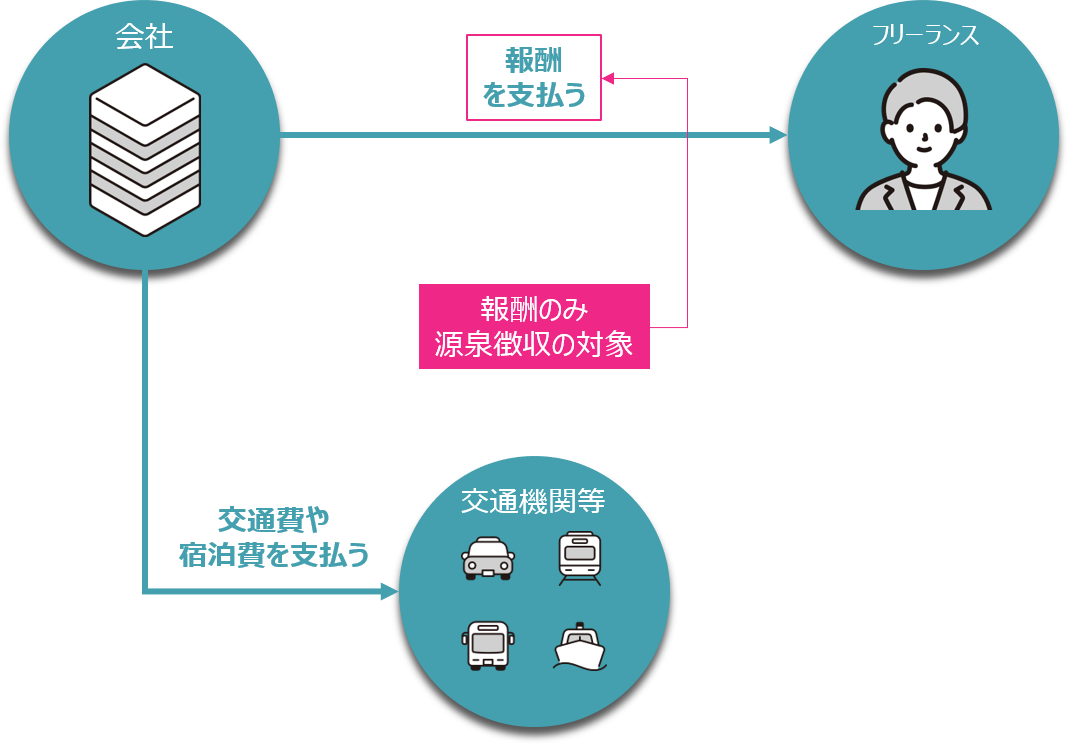

ケース5:源泉徴収の対象となる報酬と交通費及び消費税

原則的な取り扱い

源泉徴収の対象となる報酬を支払う際に、交通費を一緒に支払う場合があります。

これについては前述した給与の取り扱いと異なり、原則として交通費も含めて報酬として取り扱われ、源泉徴収の対象となります。交通費だけではなく日当や宿泊費についても同様に取り扱います。請求書などの書面において、報酬と交通費等が明示的に区別されていたとしても、全体を業務報酬の対価として源泉徴収の対象になります。

例外的な取り扱い

なお報酬の支払者が、直接交通機関やホテルなどに交通費や宿泊費を支払う場合には、その支払った分については源泉徴収の対象となる報酬には含めなくてもよいこととされています。

また税務通信No.3615号(2020年7月27日掲載)では、同社が実施した国税庁への取材により、報酬を受け取るフリーランス等が、交通機関やホテル等から「会社宛ての領収書」を受け取って、報酬の支払者から精算を受ける場合には、交通費等は源泉徴収の対象としなくてもよいと回答を得ている、との記事が掲載されました。

ただし、この取り扱いはあくまでも税務の専門誌に掲載されている情報です。執筆時点で交通費等の取り扱いに関する通達改正等には至っておりませんので、その点はご留意ください。

補足事項

交通費等の取り扱いは誤りが多く、税務調査においても指摘をうけやすい項目のため注意が必要です。特に前述した給与と一緒に支払う交通費とは、取り扱いが異なります。あらためて整理すると下記の通りです。

- 給与と一緒に支払う交通費→源泉徴収の対象に含めない

- 報酬と一緒に支払う交通費→原則:源泉徴収の対象に含める、例外:源泉徴収の対象に含めない

また消費税については、原則として消費税も含めた税込の報酬金額で源泉所得税の計算をしますが、請求書等により、報酬金額と消費税額が明確に区分されている場合には、例外として税抜の報酬金額で源泉所得税を計算して差し支えないことになっています。なお消費税の取り扱いによっては、支払調書の提出義務の判定が変わってくる場合があるため注意が必要です。

ケース6:役員報酬を支払う場合の留意点

最後に理事や監事に報酬を支払う場合の留意点について解説いたします。

理事や監事への報酬は役員報酬として取り扱います。役員報酬に係る源泉徴収については、従業員に支払う給与と考え方は同じです。源泉徴収税額表の月額表を使用し源泉所得税を算定します。

その際に「給与所得者の扶養控除等申告書」を提出している場合には、月額表の甲欄を使用し、提出がない場合には乙欄を使用します。通常「給与所得者の扶養控除等申告書」は主たる給与をもらっている先に提出しますが、理事等によっては、他の団体の理事等を兼務しているなど主たる給与を別のところからもらっていることも考えられます。「給与所得者の扶養控除等申告書」の提出に有無によって、徴収すべき源泉所得税が異なりますので留意が必要です。

おわりに

いかがでしたでしょうか。源泉所得税は、法人税と消費税と違って、対象となる報酬を支払った時点で納税義務が確定するため、源泉徴収の対象となるか否かはタイムリーな判断が必要です。仮に源泉徴収をするのを失念してしまった場合には、取引先に迷惑をかけてしまうことがあり、場合によっては延滞税などのペナルティがかかることもあります。

判断に迷う場合には、所轄の税務署や税理士に確認することをおすすめいたします。