【清算型遺贈】譲渡所得は誰が負担?実務上の留意点を徹底解説!!

近年、おひとり様世帯の増加や、親族関係の希薄化を背景に、自分の財産を非営利団体に寄付をしたいニーズが増えております。特に遺言によって寄付をすることを「遺贈寄付」と呼んでいますが、ニュースや雑誌などのメディアで取り上げられることも増えてきており、社会的な認知度も高まってきていると感じています。この遺贈寄付の方法の一つとして、不動産や株式などの現物財産を売却してから寄付することを、いわゆる「清算型遺贈」と呼びます。

今回は、公益法人に対する清算型遺贈の税金の取り扱いについて解説したいと思います。なお本書はあくまでも私見であることをお含みおきください。

目次

清算型遺贈の概要

遺言の記載例

清算型遺贈では、遺言書の記載例として、以下のように記載することが一般的です。

遺言者は、遺言者の有する全ての財産を換価処分し、その換価金から換価にかかる諸経費、遺言執行者に対する報酬及び遺言者の債務・負担を控除した残額を公益財団法人Aに遺贈する。

手続きの流れ

清算型遺贈の手続の流れとしては、以下のとおりです。まず相続が発生します。相続の発生と同時に遺言の効力が生じます。

遺言に遺言執行者が定められていれば、遺言執行者は遺言内容に基づき、不動産などの現物財産の売却手続きをします。

売却代金の中から、被相続人の債務等を差し引き、残った残金を非営利法人などに遺贈する。といった流れです。

清算型遺贈で生じた売却益は誰に帰属するのか?

実務上の問題

清算型遺贈においては、上記のとおり現物財産の売却手続きが生じます。このとき現物財産の当初買った金額よりもを売った金額が上回る場合、すなわち売却益が生じる場合には、売却に係る税金は誰が負担するのかということが実務上の問題になります(売却損であれば税金負担は生じません)。

なぜ問題になるのか説明します。

清算型遺贈で不動産を売却する場合には、売却時点の登記名義人は、相続人名義で売却されることになります。

これは登記実務上、中間省略登記を避けることを目的としており、便宜上いったん相続人の名義に変更してから売却するということが必要になるためです。

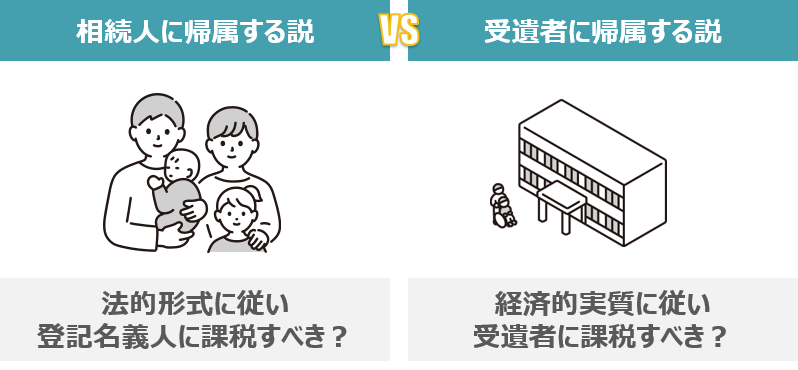

このことから実務上は、売却益の帰属者については、2つの説があります。

- 登記名義人である相続人に帰属する説

- 売却代金を受け取る受遺者(遺贈により財産を受け取る人)に帰属する説

結論(私見)

あくまでも私見ではありますが、この清算型遺贈における売却益は、遺贈により売却代金をもらう人、すなわち受遺者に帰属すべきものと考えます。理由は以下のとおりです。

所得税法12条では、実質所得者課税の原則という所得の人的帰属のルールを定めています。端的にいえば、法的形式が単なる名義人であって、その名義人が収益を享受しないような場合には、実際に収益を享受する人に所得が帰属するという考え方です。

この実質所得者課税には学説上の解釈として「法律的帰属説」と「経済的帰属説」の2つの見解があります。

学説判例とともに「法律的帰属説」が原則的解釈であるとしつつも、法的形式と経済的実質の不一致が立証されるような場合には、例外的解釈として「経済的帰属説」を容認するとされています。

清算型遺贈の場面では、まさに法的形式(相続人が単なる名義人であること)と経済的実質(売却代金を受け取るのは受遺者であること)の不一致が生じるものであり、経済的帰属説に基づく実質所得者課税の原則が成り立つものと考えられます。

しつこいようですが、これはあくまでも私見であります。

一部の課税の現場では、相続人に譲渡所得が帰属すると指導を受けたという話も聞きますので、個別の案件ごとに検討が必要になるものと考えられます。個人的には、まったく売却代金を受け取れない相続人に対して税金だけを負担させるというのは、課税実務上、問題があるのではないかと考えています。

みなし譲渡課税という問題

概要

さらにこの清算型遺贈が法人に対する遺贈であるような場合には、みなし譲渡課税の問題が生じます。

みなし譲渡課税とは所得税法59条に規定されており、内容は以下のとおりです。

(贈与等の場合の譲渡所得等の特例)

所得税法第59条

第五十九条 次に掲げる事由により居住者の有する山林(事業所得の基因となるものを除く。)又は譲渡所得の基因となる資産の移転があつた場合には、その者の山林所得の金額、譲渡所得の金額又は雑所得の金額の計算については、その事由が生じた時に、その時における価額に相当する金額により、これらの資産の譲渡があつたものとみなす。

一 贈与(法人に対するものに限る。)又は相続(限定承認に係るものに限る。)若しくは遺贈(法人に対するもの及び個人に対する包括遺贈のうち限定承認に係るものに限る。)

(以下省略)

端的にいうと、個人から法人に対して無償の財産の移転があり、財産に含み益が生じているような場合には、財産を移転した個人に譲渡所得を課税するというものです。

清算型遺贈の場面においてもこのみなし譲渡課税が発生するのか、というのが実務上の問題点です。

なぜか?

それは上記の条文に記載(黄色箇所)のとおり、みなし譲渡課税の発動は、資産の移転があった場合が条件です。清算型遺贈では、現物財産の売却代金を受遺者に遺贈するにすぎませんので、受遺者である法人に相続財産である現物財産が直接移転するわけではありません。

このような状態でもみなし譲渡課税が発生するのか、という疑問が生じます。

結論(再び私見)

個人的には、法人に対する清算型遺贈は、以下の理由により、みなし譲渡課税が発生するものと考えています。

- 譲渡所得の意義が資産の譲渡によって所有者の手を離れるのを機会に、その所有期間中の増加益を清算して課税しようとする趣旨であること

- 現行のみなし譲渡課税が課税を繰り延べる必要のない資産の移転の場合に限り発動する条件であること

- 仮にみなし譲渡課税を生じさせずに公益法人側で当該増加益を帰属させるとすれば、収益事業に該当しない限り課税の機会が永遠に失われ、無限の課税の繰り延べを防止するみなし譲渡課税の制度趣旨に反すること

- 生前に対象財産を売却して寄付するような場合には通常の譲渡所得が課税されるのに対して、清算型遺贈の場合には課税がされないとなると、同様の状況にあるものを同様に課税すべきことを要求する租税公平主義に反すること

これもあくまでも私見ですので(しつこくてすみませn)、一つの意見としてお含みおきいただけると幸いです。

みなし譲渡課税の税金の負担者は誰か

さらに問題になるのは、みなし譲渡課税が生じるのだとすれば、その税金は誰が負担するのかということです。

みなし譲渡課税は一義的には被相続人に課されますが、当然既に亡くなっていますので、被相続人の申告納税の義務を誰かが負担しなければなりません。

結論としては、被相続人の租税債務は、国税通則法5条により、相続人もしくは包括受遺者が承継するとされています。具体的には準確定申告による手続きが必要になります(所得税法2条2項,124条,125条)

ここで注意しなければならないのは、申告納税義務を承継する人の中には、特定受遺者が含まれていないということです。

仮に清算型遺贈が包括遺贈に該当するのであれば、遺贈を受ける者は包括受遺者として、被相続人の租税債務を承継することとなります。

しかし、清算型遺贈が特定遺贈に該当するのであれば、遺贈を受ける者は特定受遺者となり、被相続人の租税債務を承継することはありません。したがってその場合の租税債務は相続人に承継することとなります。

このように清算型遺贈が特定遺贈の場合には、相続人は売却代金を全く受け取らないのにもかかわらず、売却に係る税金だけを負担させるという極めて不合理なことになります。これは法令の不備ではないかと個人的に思うのですが、現行の法令がそうなっている以上は致し方ありません。なお実務的の対応としては、清算型遺贈に係る税金は差し引いて遺贈するといった形で遺言を記載しておくことが考えられます。

みなし譲渡課税の非課税規定(租税特別措置法40条)の適用可否

みなし譲渡課税の特例として租税特別措置法40条に譲渡所得の非課税規定があります。これは公益法人等に対する遺贈等によりみなし譲渡課税が発動した場合に、一定の要件を満たせば、譲渡所得を非課税扱いにしてくれるという制度です。

公益法人に対する清算型遺贈でも、この措置法40条が使えるのかというのが気になるところですが、結論としてはできないものと考えられます。

寄付金控除の適用可否

清算型遺贈であっても、特定公益増進法人等に対するものとして、寄付金控除の適用は可能です。意外と忘れやすいので注意してください。

おわり

清算型遺贈の課税関係は、法律上明記されておらず、まだよくわからない部分が多いので留意が必要です。